总体向好,换挡提速可期 ——对2018年玉米收获机市场四点研判

时间的脚步总是那么悄无声息,在人们不经意间流转轮回,阳春三月,乍暖还寒,迎面而来的微风里已经蕴含着温暖的气息,大地万物已经开始了新一轮的萌发和生长。对于四季的感知,北方人有着大寒大热、冰火两重天的深刻理解,就像是东北,由于气候特殊,决定了独特的一年一熟农作物种植农艺和种植结构,大地一化冻,就已经开始了新一年耕作的筹备工作,今年种什么呢?——玉米?水稻?大豆?很多的农民犯了愁。不管怎么衡量,玉米作为我国播种面积和产量**大的粮食作物,是大家总也绕不开的选择之一。

到底种不种玉米?种植面积多少?这直接决定了玉米的产量、种植结构构成和玉米投资热度,对农机行业来讲,直接影响着玉米收获机械的市场走向,引发着业内对这一热点话题的关注。2018年玉米收获机市场将发生怎样的变化,作为预判,总会有着不同的声音,笔者倾向于“总体向好,换挡提速可期”的论调,以下四点可供商榷。

三年连跌触底,爬坡上升是大趋势。

纵观国内玉米收获机市场发展历程,自2004年到2014年的11年里,整体市场销量快速增长,2012年整体市场销量出现爆发式急剧增长,年度销量由2011年的不足1.5万台直逼5万台,增幅超过两倍还多;2014年市场销量更是达到了8万台左右(其中背负机销售近1500台左右),达到了近10年来玉米机市场销量顶峰。

让我们把时间再拉近,回放到2015年,这一年,玉米收获机械全年市场销量实现7.6万台左右,这是玉米机市场发展近10年来首次进入下滑通道,在接下来的3年内,其市场销量下滑逐年递增,据统计,2017年,国内玉米机市场销量在4万台上下,降幅超过30%,更为触目惊心的是,骨干玉米机制造企业自走式玉米机生产2万台上下,整个一年里大部分时间在消化原有库存,企业经营艰难程度可见一斑。

3年的连续下滑,玉米机市场进入发展的低谷地带,去年市场销量不及2012年,可以判定,2017年已经达到了近年来市场发展的低点,按照行业发展的运行规律分析,2018年开始爬坡进入上升通道的几率已经非常之大。

利好多于利空,发展驱动力依然不小。

尽管玉米机的销售季节主要集中在下半年,可是今年一开春,行业内对于该产品种类的关注度就开始迅速升温,从整体国家政策、发展环境、粮食价格等因素分析,2018年玉米机市场面临的利好发展机遇也是不少。

首先,国家政策层面,补贴导向对于畜牧饲料养殖的倾斜力度依然不减,从《2018-2020年全国通用类农业机械中央财政资金**高补贴额一览表(公示稿)》可以看出,国家对于玉米机类型的补贴支持侧重有所调整,但是总体支持基调不变,同时,农业部农业机械化管理司在2018工作要点中指出:“聚焦9大农作物优势区域,针对新型经营主体推出一系列接地气、可复制的全程机械化整体解决方案,促进全程机械化高效生产方式与适度规模经营有机融合。针对玉米籽粒直收、双季稻机种、甘蔗机播机收、棉花机采等关键薄弱环节,精心实施试验示范项目,打造一批全程机械化核心示范基地。”可以判断,伴随着纵轴流联合收获机械的成熟以及粮食烘干机市场总量增加,2018年玉米籽粒直收机型将迎来良好的发展机遇。

其次,玉米价格因用途增加回暖趋势明显,2018年1月,国内玉米市场行情就迎来了“开门红”,其中,一度降价的东北产区及北方港口玉米收购价格重拾升势,并一举突破前期高位,长江中上游部分地区(江西、重庆)散船码头报价触及2000元/吨大关,市场为之振奋。从长远看,为加快陈玉米消化,去年年9月十五部委联合印发了《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》,指出到2020年在全国范围内推广使用车用乙醇汽油,基本实现全覆盖,据相关部门预测,到2020年,国内运输等汽油消费总量有望达到1.3亿吨,如果按10%的添加比例计算,需要消耗燃料乙醇1300万吨,保守估计,2018-2020年间,通过推广生物燃料乙醇使用可多消耗玉米7000万吨,这就给玉米深加工提供了有力的消化途径,玉米价格就增加了又一基础支持,由此可见,2018年是种植结构调整、镰刀弯地区改种、去库存的关键年,伴随着国内玉米种植面积连续两年大幅下调,下游深加工对库存的消化速度也有所提升,玉米价格或将进入一个长期爬坡上涨的通道,且2018年国内玉米市场存在产需缺口,需要临储玉米投放补充,饲料企业对当年新产优质玉米有刚性需求,好粮好价的市场效应将会凸显。

再次,玉米种植投入产出占优,以东北、内蒙地区为例,从2017年种植成本产出结构分析,玉米种植明显高于大豆的种植收益,同时,今年国家提出缩减水稻种植面积的导向政策,可以预判,农民2018年玉米种植积极性仍然不减。另外,从玉米机用户作业收益统计分析角度看,2017年用户收益明显好于往年,且比如内蒙个别区域出现了旧机不可用、新机不足的现象,可无疑会激发用户投资购买和旧机更新的热情。

机械化提升空间仍在,旧机更新进入集中期。

(数据来源:《中华人民共和国2017年国民经济和社会发展统计公报》)

按照《中华人民共和国2017年国民经济和社会发展统计公报》)公布情况,2017年全年粮食种植面积11222万公顷,比上年减少81万公顷,其中,小麦种植面积2399万公顷,减少20万公顷;稻谷种植面积3018万公顷,减少0.2万公顷;玉米种植面积3545万公顷,减少132万公顷。尽管2017年玉米种植面积在2016年减少136万公顷的基础上又减少了132万公顷,但是总体种植面积仍然较之稻谷种植面积多500余万公顷,较之小麦种植面积多1100余万公顷。也就是说,作为国内三大粮食作物之一,玉米种植面积依然**大,然而,从机械化程度来看,玉米的机收率水平较低,统计显示,2017年我国玉米机收水平69%,与小麦95%的机收率、水稻超过87%的机收率差距不小,另据统计,2017年全年主要粮食作物综合机械化率将突破80%,显然,玉米收获机械化程度存在一定差距,这也就为玉米机市场销售提供了成长空间。

从另一个市场存量维度分析,目前,国内玉米机已经进入了集中更新周期,其中两个因素不得不说,一是,玉米收获机产品质量成熟期也就是近3-5年的事情,高速增长时期诸多玉米机品牌成熟度不足,进入故障频发或报废期;二是,2015-2017连续三年,用户对玉米机投资方向不明确,致使很多产品更新延缓,“凑合着用”的心态居多,而眼下很多产品已经不能“凑合”,去年很多区域无机可用、旧机故障频发影响作业就印证了这一点。因此,2018年玉米机更新将成为拉动市场销量的一个重要因素。

需求结构变化明显,市场新格局凸显。

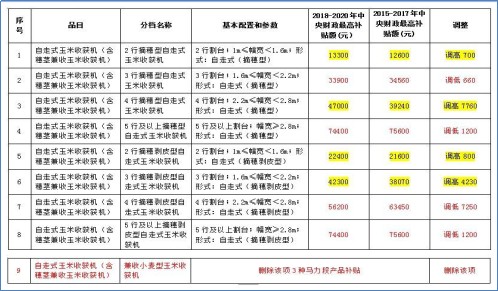

2月7日,农业部农业机械化推广总站公布了《2018-2020年全国通用类农业机械中央财政资金**高补贴额一览表(公示稿)》,公示了未来3年通用类农机购置**高补贴额,就玉米机补贴调整情况来看,不同机型补贴额度有升有降,对小型机及籽粒收机型的补贴额度进行了不同程度的调高,对大型机补贴额度进行了微调,同时取消了兼收小麦型的玉米机的补贴。从补贴额度变化趋势分析,目前黄淮海及东北等玉米主产区的摘穗剥皮玉米机型趋于饱和,主销机型补贴额度做了适当减低,对适合于丘陵山区的小型2行和3行玉米机分别增加了补贴额度,同时对于大型机的补贴虽有微调,但是支持方向不变,值得关注的是玉米机单台补贴额度调高**大的是5行以上自走式玉米籽粒联合收获机,达到了8.74万元,可谓力度之大,前所未有。

与此同时,我们再次回顾2017年玉米机市场运行情况时发现,全年主销机型集中在3行和4行机上,占比超过68%,较之去年同期上升了6个多百分点,同时,两行小型机占比下行幅度明显小于5行及以上机型3个多百分点,由此可见,农民购买力不足制约了大型机的销量,投入产出短、平、快,性价比高的机械受到青睐,西南丘陵山区、南方低缓丘陵山区、黄土高原及西北地区对于小型机的需求逐步增长,预计,2018年这种趋势仍会继续。

综合以上因素,可以得出结论,2018年国内玉米机市场将进入良好的发展机遇期,整体市场预计实现10-15%的增长可期,销量有望超过4.5万台,小型产品将成为局部特需市场热销产品,籽粒收产品因为纵轴流产品的成熟真正进入快速发展阶段,摘穗、兼收、青贮等机型进入差异化订制满足通道,国内整体玉米收获机水平将迈上一个新的进步台阶。

用户评论