农机大势观澜:拖拉机上演生死时速,谁能逃开价格战?

国家统计局数据,1-4月小型拖拉机累计产量10.7万台,同比下滑27.2%,中型拖拉机累计产量9.4万台,同比增长10.6%,大型拖拉机产量1.48万台,同比下滑17.1%,大中小加起来同比下滑约14%,从市场一线经销商采集到的数据显示,1-5月绝大多数经销商拖拉机产品销量平均下滑25%-35%,其中北方比南方要下滑的更厉害。

不管是官方,抑或是民间的数据,以及身为经销商自己的真实经营情况,都不容质疑的反应了一个情况:拖拉机行业由盛转衰,行业进入了下行周期。

一、这一轮的竞赛是生死战,留下来的才有与跨国巨头角斗资格!

俗话说“旁观者清,当局者迷”,对于国内180多家拖拉机制造企业,可能很多并没有真正认清楚当前行业的状况,绝大多数人心里存在着“当前的困难是暂时的,未来前景是美好”的幻想,但笔者认为有这种想法的人是幼稚的,因为他们并不清楚当前拖拉机行业的真实情况,并不知道当下农机行业的竞争的底层逻辑。

国内农机行业由春秋诸候争霸进入了战国时期,感兴趣的朋友可以读读笔者的《农机大势观澜:战国时期的底层逻辑是消灭竞争对手!》。

在战国时期,农机行业的竞争性质已经发生了根本的变化,这种变化在拖拉机产品上将体现的淋漓尽致。

战国时期的竞争已经不是游戏了,是生死之战,竞争的目的不是争夺用户和市场占有率,而是为了消灭对手的有生力量,是将对方彻底打垮并消灭,否则就是野火烧不尽,春风吹又生。

战国时期,约翰迪尔、凯斯纽荷兰、克拉斯等跨国公司也不再温情默默,跨国公向下延伸战略会加速,将更快速的向中低端市场渗透,而国内企业拼命要拿下长期被跨国公司独享的头部市场。在半路上,跨国公司和国内企业狭路相逢,这是一场双方都不能输,也不敢输的战争,所以跨国公司由以前的韬光养晦变得凶恶而嗜血。对于国内企业来说,这次是真正证明实力的一战,但敌人占据着有利的地形,是俯冲,而国内品牌仍是在半山腰,甚至大多数企业还在谷底,是仰攻。这次成功冲上山顶,海阔天空,但如果死在半山腰,国内农机产业就将沦为跨国公司的附庸,所以接下来的战争对跨国公司来说是割韭菜的,但对国内企业来说,是攻堡垒。

所以,这一次将是一场生死之战,市场上剩下来才能拿到和跨国巨头同台竞赛的资格,而以前的比赛都只是热身,因为跨国公司并没有展示全部实力。

二、没有人主动缴械,小品牌将用实力证明存在感!

在国内拖拉机市场里,我们对对180多家中小品牌致以深深的敬意,

在近五年的时间里,在国内农机领域,可能没有任何一个行业比大中拖更精彩的了,这是因为大中拖行业如雨后春笋般出现了一茬又一茬的新品牌,光山东潍坊地区每年都会有超过20家的新企业产生。

新企业的出现给拖拉机行业带来了新鲜血液,也注入了新活力,但带来的另一个影响是几个巨头地位被撼动,市场份额被不断的蚕食,行业集中度持续下降,从而极大的增加了农机行业的不确定性。

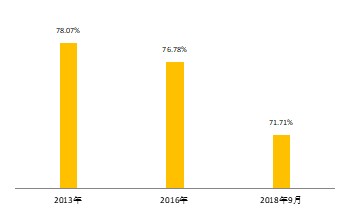

从下图企业管理委员会提供的数据看,大中拖行业集中度在快速下降,但如果只看大拖的话,这种趋势将会更加明显,这些下降的市场份额原本是被一拖东方红、约翰迪尔、雷沃阿波斯垄断的,而后来被以潍坊为中心的上百家小品牌瓜分。

图:国内大中拖行业集中度降低

注:行业前五名的市场占有率

前面已经申明,战国时期国内的拖拉行业将上演淘汰赛的生死时速!但**终鹿死谁手尚为时过早,因为当前拖拉机行业的竞争格局早已发生了巨大的变化,行业虽然还是那个行业,但参与游戏的人变了,参与游戏者的实力也发生了错位,所以我们也不能用静态的眼光看世界,当然更不能带着有色眼镜看待一些中小品牌。

变化之一,产业集群对抗巨无霸单体企业。**明显的变化是山东潍坊系近100家大中拖企业的强势崛起,和雷沃阿波斯一起拿下了国内至少60%的市场份额,而一拖东方红、约翰迪尔、东风农机等面对由近百家企业组成的产业集群,基本上是束手无策。

变化之二,大企业集体沦陷,找到突破口尚需时日。不怪敌人太狡猾,只怪自己不争气!这句话用在国内的大型拖拉机企业身上**恰当,在过去的三年里,几家大型拖拉机生产企业都“病了”,不是销量下滑,就是利润亏损,抑或是内部大调整和高层大换血,在行业转折期内部的问题消耗了企业太多的精力和资源,几家特大型企业更是全部出现了巨额亏损,船大不好调头,这些企业找到新的航向,摆脱亏损可能需要很长的时间,在这个期间,中小品牌将得到宝贵的喘息的机会。

变化之三,小品牌完成原始积累,重资产投资大,不会轻言放弃。面对行业的下行和销售的困境,笔者针对性的采访过几家有一定实力的国内中小型拖拉机企业的老总,从中得到的消息时,中小品牌近几年挣了不少的钱,有几十家完成了原始积累,虽然当前行业出现了困难,但是他们对企业很有信心,一些有实力的企业正在转变轻型化组装的经营模式,有一些企业购买新的生产场地,花巨资打造变速箱、车桥、提升器、驾驶室的生产线,正在全力打造核心优势,当然对于销量已经超过了某些一线、二线品牌的百利、华夏、瑞泽等品牌,前期挣到了钱,抗行业周期的能力非常强,并且已经投了厂房、高端设备等重型资金,绝不会轻言放弃。

所以虽然大品牌把广大中小品牌视为眼中钉、肉中刺,但是一个不可改变的事实的事实是,这些小品牌已经成长壮大,百利、华夏、瑞泽、萨丁等的竞争实力已经可以进入准一线品牌,一是大品牌已经没有能力将他们扫地出门,二是中小品牌有实力,也有信心和决心“将革命进行到底!”,面对大品牌的觉醒后的猛烈反扑,中小品牌的枪口将一致对外,一场场的生死争夺战将轮番上演,剩者为王,但剩下来的不一定是大品牌。

三、诸多因素叠加,价格战将更猛烈也更彻底!

跨国品牌与国产品牌,国产一线品牌与二线、三线品牌,国产二线、三线品牌内部的混战将以不可收拾的局面开打,国内拖拉机行业的洗牌**终将会以价格战的形式来完成。

也就是说国内拖拉机行业新一轮**猛烈的价格大战将不可避免,当然虽然已经很激烈,但并未到高潮,而真正的高潮到来是国三升国四和**后几个月,这个可以参照今年汽车行业国五升国六,就是奥迪、宝马、奔驰等国际大品牌也不可幸免,众多豪车开始白菜价甩卖。

当然国六只是行业发展过程中的一个小插曲,核心问题出在市场需求这块“蛋糕”已经达到峰值,并且开始缩水,而抢着分蛋糕的人实在太多,就是我们认为企业已经太多的山东潍坊地区,今年这处情况下仍有5家大中拖新品牌呱呱坠地,这预示着拖拉机行业在2019年的激烈不但不会稍有减弱,而是竞争的更加恶化,这意味着“现在不拼命,很快就没命”,所以拖拉机行业的生死时速已经上演!

当然对于国产拖拉机的价格战,深入探究原因也非常有必要,知道问题所在才能对症施治:

首先,价格战是市场供大于求的必然结果。市场经济的典型的特征就是通过市场来自然平衡供求关系,自由竞争必然导致产能过剩,然后通过自然淘汰来平衡供求,而多出来的产能必然被淘汰掉。据行业专家的统计,当前国内大中型拖拉机的产能在80-100万台之间,而2018年的需求量只有24.5万台,产需比是1:3与1:4之间,正常情况下,产需比1:1.5已经是产能过剩了,国产的这种产能过剩绝对是严重过剩,在全球拖拉机史上,可能是空前绝后的,所以必然导致大规模的价格战。

其次,产品同质化决定不打价格战没有任何别的出路。价格战是同质化的结果,同质化是价格战的温床!国产拖拉机,尤其是山东福田系,几乎100个品牌数千款拖拉机产品都大同小异,不要说底盘、发动机、车桥等核心部件,就连驾驶室、轮胎等可以实现差异化的部件也大多雷同,这并不是说这些品牌不懂差异化,而是他们有意为之,就是想和约翰迪尔、雷沃阿波斯、东方红等大品牌外观看起来一致,希望通过“傍大款”的办法给自己的产品加分。

第三,拖拉机已经成为一个低门槛,充分竞争的市场。这主要归功于国内强大的拖拉机供应链和产业集群,据专家分析,国内存在三条拖拉机供应链:潍坊福田系、洛阳东方红系、宁波约翰迪尔系,其中以潍坊福田系实力**为强大,在潍坊福田系产业集群内,设立一个拖拉机制造厂和生产一台大轮拖变得非常容易,完全是市场化,并且能形成强大的协同效应。

诸多因素加身,国内拖拉机行业价格战不可避免,现在的价格战虽然很猛,但只是热身,真正的价格战将在四三升国四的**后几个月打响。

四、这次只是预热,国四升级才是生死关!

前面笔者已经不止一次的强调,国三升国四的**后几个月国内拖拉机行业将出现一次大规模的价格战,当然并只仅仅是一场价格战那么简单,笔者认为国三升国四是拖拉机行业真正的淘汰赛,但与以往不同,前几轮的淘汰赛,失败者、落后者还有东山再起的机会,所以我们看到的是很多企业“换了个马甲”又重新进入战场。

但国四升级是真正的生死战,这一次是技术淘汰赛,做不了假!国三以及之前技术平台的拖拉机,说白了就是机械传动的机器,**原始的结构,**基础的部件,通过“逆向工程”很快就可以制造出产品,所以国产拖拉机的巨大的产能优势就能充分的发挥出来,但国四拖拉机不仅仅是提高排放标准,而是机电液一体化控制技术和智能控制技术的结合,从硬件上与国三并没有太多的差别,但真正的距离是软件上,而这一点才是国产拖拉机行业的软肋,也就是说大多数拖拉机企业能造出国四拖拉机的驱体,但是拖拉机的大脑造不出来,这种拖拉机是行尸走肉,在道路上可以行走,但到地里作业不行,所以笔者预测进入国四时期,一种情况是大量的中小品牌被技术洗牌,另一方面留下来的在技术上彻底失去了独立性,拖拉机的大脑技术只能用外包的形式获得,也就是说大部分企业仍只是个组装厂,与以前的区别:国三时期,外包的只是硬件,国四时期硬件、软件一起外包。

国四是大关,国产拖拉机真正的崛起,抑或陷入更大的深渊,将以国三升国四为分水岭!

但愿笔者是札人忧天,因为国产拖拉机品牌生命力旺盛,在困难面前,总会找到解决方案。

用户评论