无序竞争的拖拉机行业,企业如何才能赢?

拖拉机行业是笔者**关注的领域,2020年国内大中型拖拉机生产企业已超过了200家,笔者统计了拖拉机行业历年来的市场占有率数据,发现2010年行业前5名的市场占有率加起来73%,而2019年已经降低到了35%,行业集中度非常低,整个行业处于无序竞争状态。

在无序的竞争格局下,不但小企业生存困难,而且连一拖东方红、雷沃阿波斯等大企业都面临着严峻的挑战,农机行业的全球老大约翰迪尔甚至退出了120马力以下中型拖拉机的竞争。

笔者判断在普惠制农机购置补贴政策的大环境下,这种无序竞争市场环境短期内实难改变,目前看也没有企业有实力站出来发起行业洗牌,那么在长期无序竞争的大环境下,什么样的拖拉机企业能够坚持到**后,并能**终成为少数几个赢家呢?

一、强大的核心部件自制能力

目前全球范围内能排上号的拖拉机生产企业,如约翰迪尔、凯斯纽荷兰、爱科、CLAAS、道依茨法尔、马恒达、久保田等,这些企业有个共同的特点就是自制率高,没有一家自制率低于50%的,以上的企业几乎都有发动机、变速箱、车桥、驾驶室等总成或半总成的自制能力,有一些企业甚至还能自制悬挂系统、制动系统、液压系统、自动导航系统。

国内有一定知名度的拖拉机制造企业,包括潍坊、宁波、洛阳地区的近几年崛起的二线、三线品牌企业,笔者几乎都实地考察过,笔者发现凡是市场占有率高、经营稳定、beplay体育手机安卓版下载 好、整体竞争实力强的企业,也全部是核心部件自制率高的,而经营不稳定,市场表现忽冷忽热或昙花一现的企业,大多秉承所谓轻资产运营,大量甚至全部核心部件外包。

一拖东方红、雷沃阿波斯、东风农机之所以长期雄居行业前三甲,就是因为这三家企业有强大的核心部件自制能力。

说起雷沃阿波斯,有人可能会有异议。的确,当年的福田雷沃也采取的是轻资产运营、轻型化组装、大量核心部件外包的发展模式,并由此种下了祸根,由于技术溢出效应导致潍坊及周边地区衍生出了一百多家拖拉机生产企业,但在10年前雷沃就意识到这个问题,并将外包件逐渐收回,目前雷沃已经具备发动机、变速箱、车桥、驾驶室、自动导航等绝大部件核心部件的自制能力,由于核心部件大量回收,今后“福田系”再要跟随雷沃将非常难,“福田系”的部件也将不再通用。

核心部件自制,其**大的好处是能控制品质状态,能保证生产的及时性以及部件与部件之间更好的匹配性,当然也能**大限度的保护自己的核心技术不外泄,让产品在市场上有持久的竞争优势。

但核心部件自制,需要投入固定成本,并且要养活工人和管理人员,这是一笔巨大且需要长期投入的开支,但是不想投入,想偷机取巧,核心部件外包,包括所谓的“设计在内,生产在外”的变相的轻资产运营,笔者认为长期看都是不可取的。

要想在拖拉机行业基业长青,包括经营上的长治久安,就要像一拖东方红和常州东风那样下笨功夫,**好是发动机、变速箱、车桥等核心部件自制。

笔者送大家一句话:核心部件自制,前期投入很大,但是后期越来越轻松,而核心部件外包,前期经营很轻松,但一年比一年难。

二、拥有一支稳定而有竞争力的经销商队伍

拖拉机生产企业的客户是农机经销商而不是终端用户,经销商的客户才是终端用户,但很多生产企业可能并没这个意识,认为经销商就是产品中转站,是依附在生产企业身上的寄生虫,如同虱子一样,可以随时掐死。

但笔者认为,经销商才是生产企业的核心资源,在供大于求的市场里,现在是众多的生产企业在追逐数量有限的经销商,并且市场下沉之后,生产企业离用户越来越远,生产企业想直接销售给用户或控制终端用户,难度越来越大,所以生产企业制造,经销商分销,这个上下游合作的模式不应该改变且根本无法改变。

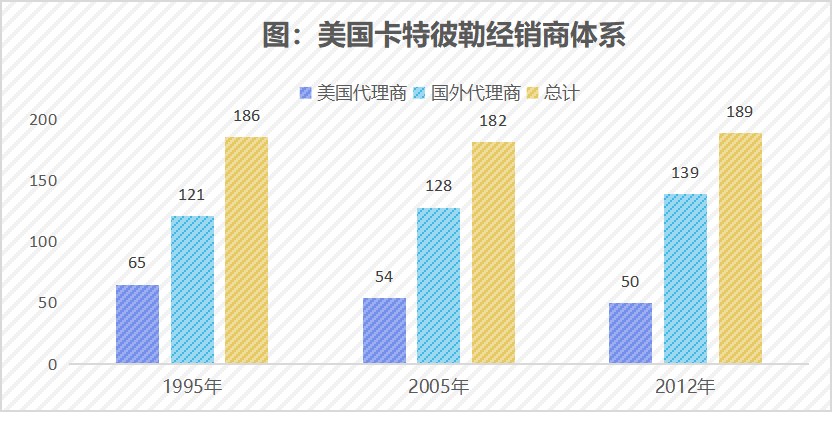

拥有一支强大的外部军团(经销商队伍)是生产企业战无不胜,攻无不克的关键,在农机行业,近几年笔者一直在向行业推荐美国卡特彼勒公司的经销商经营模式,从下图可以看出来,2012年与1995年相比,卡特彼勒的经销商数量几乎没有变化,美国市场的经销商甚至在下降,增加的只是新兴市场和新进入的市场。

卡特彼勒长期坚持****代理,基本是一个国家一个总代,且一经“联烟”,终身不弃,卡特彼勒的经销商,好多都是三代、四代的家族事业的传承。

卡特彼勒在中国的代理商沿用了卡特彼勒在全球的代理商体制,数量少、实力强、关系紧密。进入中国40年,卡特彼勒在国内专注发展了四家代理商,分别是威斯特、信昌、易初明通、利星行。据了解,他们都是先在海外与卡特彼勒有多年合作关系,后来一起携手开拓中国市场的。详细分析可以参考笔者在2017年撰写的《卡特彼勒强大的代理商机制,农机企业也可以学习!》。

国内拖拉机企业的做法与卡特恰恰相反,据笔者了解到的信息看,**近几年大型企业都在推动“网络密植,渠道下沉”,这个战略本身并没有问题,但是有企业急功近利,没有和忠诚的经销商一起共度难关,而是直接抛弃了经销商或随意的调整经销商的地盘,所以这些经销商的地盘一直处于动态变化中,经销商没有安全感,更谈不上什么忠诚度,厂家频繁变动的政策甚至把经销商逼成了“有奶便是娘”的投机主义者。

这当然给小品牌或新出生的品牌提供了难道的机会,反过来被抛弃的经销商或叛变的经销商帮助了小品牌的成长,这就是导致国内拖拉机行业集中度不断下降,大品牌市场份额不断被侵蚀的原因。

据笔者所知,国内的农机经销商大多愿意代理约翰迪尔、久保田、洋马等品牌,对国内的几个大的拖拉机品牌是又爱又恨,如果有条件,他们一定是优先选择外资品牌,虽然外资品牌不一定比国产品牌赚钱,但是外资品牌稳定。

所以奉劝国产拖拉机品牌,一定要爱护以及尊重经销商,要和经销商共进退,要培养而不是掠夺经销商,要给经销商挡风遮雨而不是嫁祸给经销商,只有这样,才能培养出一支忠诚的经销商队伍,这是百年基业的基础。

三、掌握核心技术或具备整合先进技术的能力

拖拉机制造企业,什么是核心技术呢?笔者认为农机制造企业的核心技术分为底层技术、应用技术和集成技术三个层次。

全球范围内看,约翰迪尔、CLAAS、凯斯和纽荷兰、久保田等公司有拖拉机基础研究的底层技术能力,而爱科、道依茨、一拖等则有应用开发和集成创新的能力。拥有底层技术的研发能力是**好的,但是应用开发和集成技术的能力也很重要,只要掌握了这三个层次的技术都算是有核心技术。

对于国产拖拉机品牌,目前应该强化的是集成技术的能力,也就是企业要把不同供应商的部件组合到一起,让这些部件都能达到**佳功能状态,在这个基础上,掌握了变速箱、车桥、制造器、提升器等核心部件技术,然后实现核心部件的自制。

如动力换挡拖拉机,有几个国产品牌曾经有过自制的冲动,但是由于基础能力太差,国产动力换挡变速箱技术和质量一直不过关,推向市场的产品用户不认可。

专家的建议是国产厂家先打造自己整合技术的能力,也就是先采购第三方的部件,先组装,在制造的过程中消化和吸收技术,之后再逐步实现自制。

从长远看,国产拖拉机品牌一定要从组装到生产,由生产到制造,由制造到创造,要先集成技术,再应用技术,**后掌握**底层技术,只有掌握核心技术的企业才能走的长远。

四、产品性价比突出并有超出竞争对手快速迭代能力

在同等质量下,低价一定会打败高价,暴利不会持续太久,从长期看性价比突出的产品**终会胜出。

近几年国产品牌的质量水平提高的很快,且性价比优势明显,约翰迪尔宁波工厂之所以退出中轮拖的竞争,问题就出在宁波工厂生产的拖拉机价格高但性能、质量并不占优势,与国产的较量中整体处于下风,所以不得不关闭工厂,约翰的案例说明品牌并不能当饭吃,性价比才是竞争的关键。

另一方面,新产品推出的速度和老产品快速迭代的能力也将决定着企业能不能走的长久。

企业在市场上的竞争力,表现在产品的先进性和性价比。产品的先进性一定是不断的体现在新产品上,新产品不止是让企业领先于竞争对手,更重要的是让企业拥有超出行业平均水平的利润。

新产品决定着企业的未来,在国内拖拉机行业,新产品更多的是以迭代的形式出现,迭代产品事实上是改良产品,但是对于用户来讲,微小的变化也是新产品,一方面让用户有新鲜感,另一方面迭代让企业有理由提高售价。

所以保持长久竞争力,就要不断的应用新技术,不断的推出新产品,如果没有全新技术,至少要快速迭代老产品。

五、强大的资本实力

真正需要做大做强的企业,只有实力是不够的,王明夫说“产业为本、战略为势、创新为魂、金融为器”。

说到金融为器,中国古人说“君欲善其事,必先利其器”,而目前国产拖拉机企业绝大多数只有本而没有器,相反约翰迪尔、凯斯纽荷兰、爱科、CLAAS、久保田、洋马、道依茨,包括一拖东方红、中联重科等拖拉机生产企业都有强大的资本背景,这些品牌都是上市公司,其中一拖还是A股和H股两地上市公司。

在关键时期,比如行业大萧条、重大技术变革、企业发展关键节点、行业大洗牌等,如果没有强大资本的支持,光凭企业自己的能力是无法完成的,在关键节点如果不能实现跳跃式发展,企业错过“鱼跳龙门”的时机就只能是庸庸众生中的一员。

想做大做强的国产拖拉机品牌,一定要补上资本的短腿,为此就需要主动拥抱资本,向资本靠拢。

六、后市场经营能力:新机和二手机良性互动

后市场经营能力,对于国产拖拉机品牌,还是个新话题,因为国内拖拉机行业才刚刚进入后市场,几乎没有企业有过后市场“游泳”的经验,但前后市场是一体化的,前市场是后市场的物质基础,而后市场将决定着前市场能否有续发展。

比如二手拖拉机对于新机销售的影响。

近几年国内用户更加倾向于购买久保田、约翰迪尔的拖拉机,其次是东方红和雷沃,对于其它品牌则很犹豫,在资金允许情况下,一般不会选择二三线品牌,当然品牌、质量、性能和服务等仍是用户选择拖拉机品牌的关键因素,但另一个近几年才出现的因素也不容忽视,这就是二手机价格。

现在用户在购买拖拉机的时候,会看该品牌的二手机的价格以及二手机好不好出手,如果二手机不好卖且卖不上好价格,就会选择其它的品牌。

当然后市场的内涵和外延不止是二手农机,后市场是比前市场更有价值的领域,农机企业需要有意识的经营后市场,今年雷沃阿波斯成立了20多家二手机交易中心,并发展数十位雷沃二手机经纪人,目的是通过经营好二手机来带动新机的销售。

在今后的竞争中,二手机没有出路,新机也没有出路,经营不好后市场前市场也没有出路。

七、多品类综合多元化经营能力

考察国内外知名的拖拉机生产企业,如前文提到的约翰迪尔、凯斯纽荷兰、爱科、CLAAS、久保田等跨国公司,以及一拖东方红、雷沃阿波斯等,这些企业大多**先从事拖拉机制造,或主业是拖拉机,在拖拉机业务成功之后,或是所在的国家地区农机产业进入稳定期或低速发展期之后,这些企业无一例外是选择了多品类多元化发展的道路,共同特点是引入了联合收获机、畜牧设备、植保设备或农机具等品类,而坚持以单一拖拉机业务经营的公司,要么退出了行业,要么拖拉机业务被其它大公司收购,融入到一个更大的多元化经营的公司。

这种现象背后的逻辑是什么呢?笔者认为在一个国家农机化发展的初期,主流需求是拖拉机等动力产品,发展拖拉机,犁、播种机、旋耕机等作业机具才能发挥作用,所以在农机化初期对拖拉机的需求量非常大,单一经营的企业也能实现规模化生产,并能达到规模效应。

在度过初期阶段,农机化普及之后,社会上动力机器保有量很大,拖拉机的需求锐减,拖拉机企业达不到规模效应,产能闲置,企业微利或亏损,为将已有产能充分利用,需同心多元化或相关多元化经营,只有这样,企业才能实现规模化效应。

笔者认为拖拉机企业多品类多元化经营经营是大势所趋,不管愿不愿,在某个阶段必须走多元化之路。

用户评论