看好2020年玉米收获机市场的五个理由

与其他行业相比,今年农机行业在疫情影响大环境下的逆势增长表现,着实令业内人员倍感欣喜,上半年,不仅农机工业规模实现同比增长,而且规模以上企业利润达到近40%增幅,**难能可贵的是大中拖、轮式收获机、水稻插秧机、植保无人机、耕整地机械、打捆机等产品均实现了市场销量增长。

眼下,“三秋”到来,农机市场下半年的销售模式已经全面开启,在诸多产品中,玉米收获机备受关注,全年市场趋势变化如何,是升是降?笔者更倾向于前者,预测判断依据有以下五点。

第一点,玉米价格持续坚挺,对收获机市场刺激明显。

今年以来,玉米等主粮国际价格表现坚挺,据统计显示,4月28日至7月8日期间,CBOT(芝加哥期货交易所)玉米收盘价呈趋势性上行,上涨了16.5%。

国内粮价表现也持续向好,统计显示,6月粮食CPI同比上行至1.57%,为2017年11月以来的历时新高,其中玉米价格持续上涨,春节后,随着国内疫情防控好转,玉米下游需求持续回暖,再加上市场对我国今年玉米供给由松转紧的预期增强,3月份以来,价格涨幅超过20%,5月份,东北、华北主产区收购价分别涨至每斤1元、1.1元以上,并且,自5月28日国家临储玉米竞价销售启动以来,连续5周累计成交2395万吨,成交率近100%,成交溢价平均每吨170元,溢价率超10%,带动玉米市场继续走强;6月份,国内玉米产区月均批发价每斤1.03元,环比涨1.4%,同比涨7.2%,销区月均批发价每斤1.11元,环比涨2.9%,同比涨9.4%。

玉米价格走势对用户玉米种植及投资农机积极性影响深远,连续几年,玉米价格忽高忽低,不仅种植户收益得不到保障,而且农机手作业收益也达不到预期,加之社会存量梯队更新,玉米收获机市场进入盘整缓行发展期,2015—2017年连续三年出现销量下滑,2018、2019年出现恢复性增长,也仅达到2012年的市场销量水平,市场需求主力逐步进入市场存量更新层面。

今年以来,国内外玉米价格一路高歌,对玉米收获机市场刺激效应将异常明显,实现连续三年销量提升或成大概率的事情。

第二点,玉米机械化刚需仍在,产品更新和升级换代进入集中期。

玉米作为我国第一大粮食作物,是种植面积**大、总产**高的作物,对保障我国粮食安全具有重要战略地位,而在我国三大粮食作物中,玉米的机收率一直偏低,不管是丘陵山区还是平原种植区,不少区域仍然存在人工收割的现象,根据**新统计数据显示,2019年国内玉米机收率在80%上下,非机收面积粗略估计超过1.2亿亩,玉米收获机械刚性需求尚存较大空间。

回顾2004年以来国内玉米收获机市场的发展历程,可以分为以下三个阶段:

第一个阶段,2004—2011年,产品和市场培育阶段。在国家补贴政策拉动下,国内农机研发制造企业相继进入玉米收获机领域,但是由于技术基础相对薄弱,产品整体性能存在功能单一、可靠性不足等弊端,这个阶段玉米背负机、小麦玉米割台互换机、自走机等多种机型同时存在,市场梯次上升,年度销量由2004年的300余台上升到2011年的1.5万台。

第二个阶段,2012—2014年,市场爆发阶段。伴随着产品与市场积累完成,2012年在补贴政策拉动、刚性需求、两行与三行小型机产品成熟度提升等有利因素促使下,该年玉米机市场销量实现了超过200%的爆发式增长,正式开启了玉米机产品性能和品质成熟升级的跨越之门,市场销量连年增长,2014年市场销量更是接近8万台,达到了近10年来年度销量的顶峰。

第三个阶段,2015年至今,调整趋缓常态化阶段。自2015年开始,国内玉米收获机市场进入了连续三年的下滑通道,持续下滑一度令行业内制造企业举步维艰,2017年整体市场销量跌入近7年以来的市场谷底,2018年、2019年市场回暖,但是增幅有限。

按农机产品使用寿命来看,玉米收获机更新周期一般为5年左右,从国内玉米收获机市场发展历程看,2014、2015、2016年连续三年正值销售顶峰期,进入市场的20万余台玉米收割机正在逐步进入淘汰更新阶段,存量更新正在成为市场增长的主力。以目前市场情况判断,东北、西北、中原及丘陵山区等销售形势看好,今年玉米收获机市场保持稳中有升几成定局,预计2020年整体销量增幅或大超两位数,在5.5-6万台左右。

第三点,畜牧养殖回暖饲料需求增加,对玉米机械市场驱动明显。

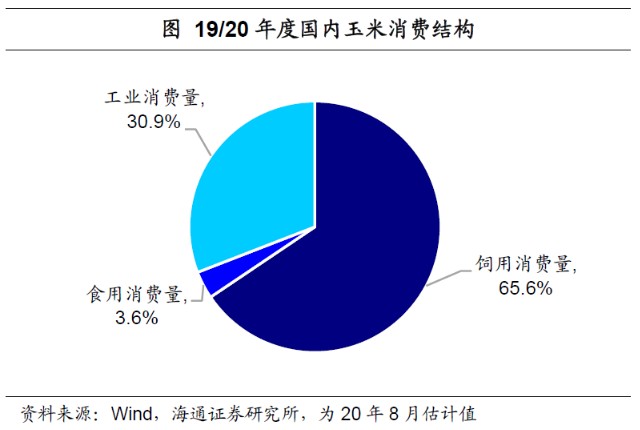

从玉米消费结构占比情况来看,饲用消费量占据了65.6%的绝对比重,工业消费量比重为30.9%,食用的数量比重仅3.6%,足以看出,畜牧业与玉米工业化的发展趋势直接决定了玉米消费趋向。

随着人们生活习惯的改变和粮食供给结构优化,畜牧产业在我国国民经济中的地位愈加突出,国内畜牧产业保持了良好的增长态势,据国家统计局数据显示,2016年我国畜牧业总产值首次突破3万亿元,2017—2019年连续三年均保持在3万亿元以上。2020年2月17日,农业农村部印发了《关于加快畜牧业机械化发展的意见》,提出统筹设施装备和畜牧业协调发展,着力推进主要畜种养殖、重点生产环节、规模养殖场(户)的机械化。到2025年,力争畜牧业机械化率总体达到50%以上,其中,奶牛规模化养殖机械化率达到80%以上,生猪、蛋鸡、肉鸡规模化养殖机械化率达到70%以上,肉牛、肉羊规模化养殖机械化率达50%以上,大规模养殖场基本实现全程机械化,由此可见,国内畜牧产业前景看好。玉米作为主要的饲料来源,是当之无愧的“饲料之王”,同时也是重要的工业原料,玉米可加工成的工业产品达3000多种,包括酒精、淀粉、淀粉糖、变性淀粉、酶制剂、调味品、药用、化工等八大系列,近年来也是保持了快速增长的发展势头,玉米需求量不断增加。

因此,以上两大玉米应用产业发展迅速,玉米产业利好,对玉米收获机市场正向驱动效应明显。

第四点,玉米机械产品成熟度提升,区域市场销量拉升明显。

经过了多年发展,我国玉米收获机产品整体成熟度大幅提升,短板产品国产化逐步实现突破,供需矛盾不断缓解,尤其中型、小型产品,作业可靠性与适应性都有了本质性跃升,如今,国内制造覆盖玉米收获的所有产品类型,近几年,在大型化、籽粒机型、茎秆兼收等机型上不断突破,正在有效满足用户多样化产品需求。

整体看来,国内玉米收获机产品区域分布形成了较为明显特征,主要表现在以下四点:

第一、大型玉米收获机械及玉米籽粒机型需求集中在东北区域、内蒙等区域。这与玉米种植面积规模化、烘干水平较高等因素直接相关,大型化产品仍以进口产品为主,东北区域仍将是进口产品的主力市场。

第二、小中型化产品需求量增加,山地丘陵特需机型增加。这与农民消费不振相关,投入产出快、性价比高的产品受到青睐,不管是南方低缓丘陵山区、黄土高原还是西北、中原地区对于小型机的需求依然不减,同时,诸多玉米机主流企业全面推出适合山地作业的玉米机机型,该机型的竞争将会更加激烈。

第三、产品类型呈现多样化,茎穗兼收等与畜牧相关机型将大受青睐。伴随着玉米收获机产品成熟度提升,籽粒型、青食玉米收获型、传统摘穗型以及茎穗兼收等机型遍地开花,整体性能逐步完善升级,智能化、舒适性、功能复合性将迈上新的台阶。

第四、品牌效应呈现区域区分认知特征,用户购买将更加理性。随着农机行业高级发展阶段的深入推进,用户对产品品牌认知度越来越高,并呈现出区域型细分的鲜明特征,不同品牌已经开始在细分市场倾力修筑自己的专属主力阵营,同时,用户消费购买时会更加趋于理性。

今年,国家对丘陵山丘机械化提升持续进行重点部署,各级政府并出台了专项支持政策,对适合区域作业条件的特需机型形成有效驱动,与此同时,黄淮海以及北方主流区域受玉米价格走低、用户购买力不足、投资热情缩减等因素影响,在经历了2017、2018连续大幅回落后,2019年开始进入复苏,今年持续看好,因此,玉米收获机面临的多方因素持续利好,市场销量上升是大概率的事情。

第五点,粮食安全战略及国家农机购置补贴政策驱动。

我国玉米产业战略意义深远,在供给侧改革推进下,2017/2018年度以来玉米种植面积稳步调减,国内供应量有所下降,近年来基本稳定在2.6亿吨左右,但同期消费量出现明显增长,由于饲用消费的迅速提升加上深加工产能的释放,近三年玉米消费量年均复合增速高达9.7%,玉米持续出现产需缺口,根据农业农村部的估计,考虑约600万吨进口对供给的补充,2019/2020年度玉米的供需缺口仍达1155万吨。

据美国农业部发布的全球农业产量报告显示,2019/2020年度全球玉米产量预计减少1.13%,约11.09亿吨;年度需求量11.27亿吨,存在缺口1800万吨;本年度期末库存下跌5.83%,至3.01亿吨,库存消费比26.7%,玉米库存明显高于15%的安全线。我国今年年玉米种植面积约6.2亿亩,据国内相关部门预测,今年玉米产量预计为2.54亿吨,比上年度减少1.3%,比五年平均水平减500万吨。实际上,这种预测不无道理,整体看来,我国今年上半年基本上是风调雨顺,但是,下半年高温、大风、强降雨、干旱等极端气候频频来临,诸如辽宁、山东等地局部区域出现暴雨大风,使正值灌浆期的玉米水淹、倒伏,出现大面积减产。

这种情况,会在两个维度上影响相关产业发展,一是,减产导致用户收益损失,造成购买力下降和农机投资意向延后;二是如何通过机械化作业,**大程度地降低灾难造成的损失至关重要。因此,在全球粮食安全备受关注的今天,玉米产业直接关乎国内粮食战略的实施效果,可以预测,国家一系列支持政策将会是持续的,当然,对玉米机械的补贴政策必不可少,玉米机械市场前景看好有着有力的政策支撑。

按农机行业发展规律,不管市场如何变化,**终决定市场份额和竞争成败的关键点都会聚焦在产品上,我们不能一味把目光只盯住产业红利大小和市场起伏上,要把产品和客户放在首位,把技术和服务做好,就像国内玉米机械市场,起伏波动是正常规律,只要产品过硬,就不惧竞争。究竟今年玉米收获机市场表现如何,值得期待!

用户评论