“三个关键词”读懂采棉机市场

棉花作为世界上主要的农作物之一,用途广泛,经济价值巨大,它既是**重要的纤维作物,又是重要的油料作物,也是含高蛋白的粮食作物,纺织、精细化工原料和重要的战略物资,同时,还是一种重要的蜜源植物。

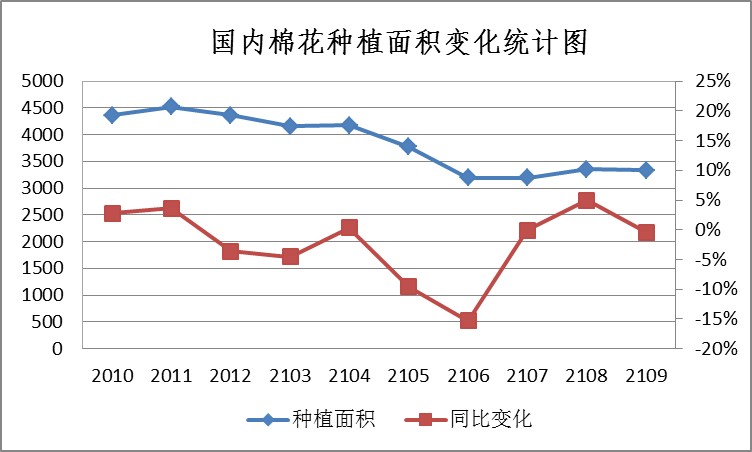

我国棉花种植面积333万公顷(5000万亩)左右,主要分布在新疆棉区、江淮平原、江汉平原、华北平原、鲁西北、豫北平原、长江下游滨海沿江平原,其中新疆棉区产量占绝对比重。据统计,我国棉花耕种收综合机械化率超过70%,机采率却不足30%,而机采棉主要集中在新疆棉区,占国内全部棉花机收面积的99%以上,这说明机械采棉几乎全部是在新疆实现的,同时,也说明采棉机大面积推广必须以规模化种植为基础。

第一个关键词:省人化——采棉作业机械化势在必行

资料显示,棉花的原产地是印度和阿拉伯,在棉花传入我国之前,我国只有可供充填枕褥的木棉,没有可以织布的棉花,南北朝时期,棉花传入我国边境;宋末元初,棉花传入内地;明初,朱元璋采用强制方法才推广开来。目前,在全球范围内,中国、印度、美国、澳大利亚、巴西、土耳其、阿根廷、乌兹别克斯坦、埃及等是棉花主产国,其中中国的单产量**大,乌兹别克斯坦则有“白金之国”之称。

作为历史悠久的农作物之一,欧美等国家在规模种植和机械化普及等环节已经非常成熟,从耕地准备到棉花种植、管理、收获、运输、加工的全过程均实现了机械化,并完成了棉花品种的培育改善和农艺标准化等建设,省人化、机械化大大降低了生产成本,有效保障了棉花在国际市场的竞争力。尤其是在棉花采摘环节,全球主要棉花主产国全面实现了机械化,反观,我国棉花机收水平却相差甚远。

据统计,我国棉花年产量超过680万公吨,国内35个省份中有24个省份有棉花种植,有近3亿人参与其生产,凭借特殊的苗木覆盖、地膜覆盖与棉花小麦双季播种等方式,持续推动棉花生产,使中国成为世界上**大的生产国。但是,由于棉花种植管理过程复杂,用工多,缺少机械化、信息化和智能化,劳动力成本高,导致植棉积极性和信心大减,植棉面积出现不同程度缩减,据统计,2019年全国棉花种植面积为3339.2千公顷(5008.8万亩),比2018年减少了15.2千公顷(22.8万亩),下降0.5%,且种植进一步向新疆棉区集中,该区域种植面积比2018年增加49.2千公顷(73.8万亩),增长2%。其他棉区受种植效益和农业结构调整等因素的影响,棉花种植面积比2018年减少64.4千公顷(96.6万亩),下降7.5%。

近年来,伴随着劳动力减少,人力成本急剧增加,以人工操作为主要劳动方式的棉花生产遭遇瓶颈,劳力紧缺的矛盾日益突出,尤其在采棉环节,以往,仅新疆兵团每年需要拾花劳力超过50多万人,每到采摘季节,数十万外省拾花工陆续进入新疆采摘棉花,从而形成下半年度西部**大的季节性劳动力转移潮,仅新疆生产建设兵团每年为此支付的人工费就高达12亿元人民币。

毫无疑问,破解棉花产业“用工难、成本高”这一难题的**有效路径就是实现机械化,也就是大家说的“能不用人就不用人”,针对棉花采摘这一环节,人工采摘的成本约为3元/kg,机采成本约为1.2元/kg,目前,我国棉花亩产量约在350kg,实现机械化采棉作业每亩可降低成本600余元,经济效益和利润价值大到惊人,因此,实现机械化采棉是棉花产业发展进步的必由之路,意义重大。

第二个关键词:技术创新——国产采棉机在不断进步升级

与农业产业发展和种植结构相关,我国在经济作物机械化研究起步较晚,且发展速度相对较慢,2015年以来,伴随着供给侧改革推进,国内农业种植结构不断发生改变,传统大众粮食作物种植面积份额不断向经济作物转移,机械化衍生出更多的新需求,逐渐成为农机市场的新生力量,采棉机就是典型代表之一。

据统计,2019年我国采棉机市场规模约为22.5亿元,同比增长了22.8%,这个数据是在2018年国内采棉机市场销量大涨、产品供不应求的基础上实现的,对于正处于转型调整阶段的农机行业而言,诸多细分产品市场进入了下行通道,采棉机市场的表现着实让所有人眼前一亮。采棉机作为棉花种植生产全程机械化中技术性**强、技术壁垒**高的农机装备类型,采棉机的发展水平决定了棉花种植全程机械化的发展好坏,一直以来是我国农机化发展中的短板之一,市场存量产品98%以上均是国外进口产品,国产化实现突破也就是近几年的事情。

资料显示,全球对采棉机研究起步较早的国家是美国,1850年就开始了采棉机械研制和机采棉技术研究,1889年美国发明家坎贝尔研制成功了世界上**早的摘锭式采棉机,1942年美国采棉机投人批量生产,1964年基本实现机采棉机械化,1975年美国机械采棉的程度已达到100%,机采棉技术和采棉机数量均占世界第一位。澳大利亚、以色列等农业发达国家机械化收获率也达100%,西班牙、保加利亚、希腊等国家绝对份额的棉花也是由机械采摘。我国20世纪50年代开始引进和开发机采棉技术,但是进展并不快,在采棉机研发和应用上,我国集中在新疆进行推广,很长阶段以来,国内使用的采棉机都集中在约翰迪尔John Deere、凯斯Case两大品牌上,虽然每年进口数量并不算多,但是总体价值不菲。国内农机制造企业进入该领域后,不断突破技术工艺壁垒和配套资源国产化难题,2107/2018年国产化产品基本成熟,虽然稳定性和一致性稍差一点,但性价比优势非常明显,从补贴系统看,国产品牌采棉机售价3行机为100万~125万元,5行机为125万~150万元,6行机为250万元左右,较之同型号进口产品价格低1/3以上,价格优势异常明显。

整体看来,采棉机核心技术是棉花采摘系统、关键部件采棉头以及清选技术应用,从收获方式上可分为选收式和统收式两种,其中选收式又分为垂直摘锭和水平摘锭,约翰迪尔John Deere和凯斯Case的采棉机采用的是非常成熟的选收式,但是由于技术壁垒和专利保护的限制,其他企业只能采取科学性避开策略。综合国内采棉机制造企业来看,新疆钵施然、星光农机、东风农机、现代农装、新研股份、山东天鹅、重庆机电集团,都能生产3行及以上大型自走式采棉机,这几家企业品牌产品采用的技术路径各有不同,比如贵航4MZ-5、东华4MZ-3、4MZ-3A、星光正工4MZ-3、现代农装4MZ-3、钵施然4MZ-6都是选收式摘锭型的,而重庆机电集团CMJ3-I等采棉机产品是梳齿式的,南京农机化所研发的轻型采棉机产品是指刷式的。

诸多国内采棉机品牌崛起,打破了国外产品垄断局面,继2018年国产采棉机销量首次超过外资品牌,2019年国产份额进一步攀升至72.0%。虽然产品日趋成熟,但是也不可避免地在作业可靠性、智能化、稳定性等方面存在不足,仍需要坚持不懈地持续改进。

第三个关键词:向好——下阶段采棉机市场空间不小

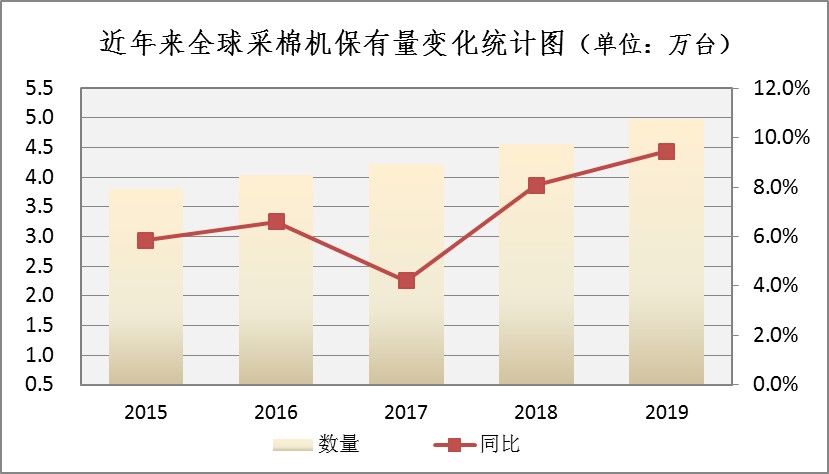

近年来,全球采棉机市场趋于稳步增长状态,据不完全统计,2019年全球采棉机保有量约为4.98万台;全球采棉机销量规模约为4750台,同比增长18.8%;全球采棉机市场销售收入规模约为147.8亿元,同比增长14.7%。

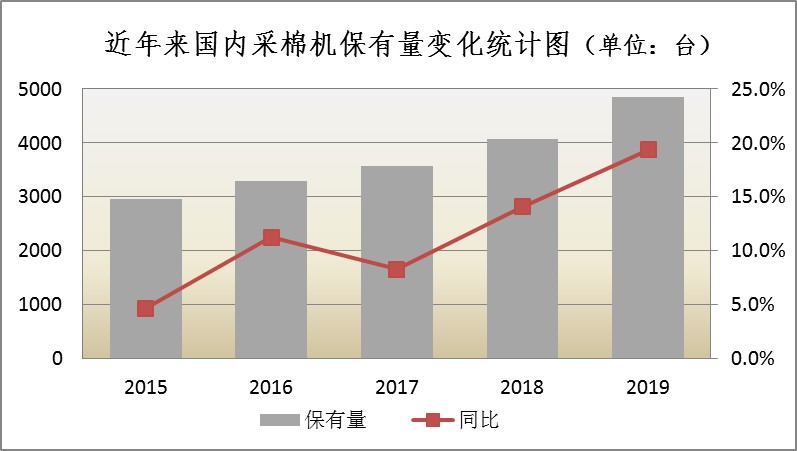

根据CAAMM统计数据显示,2019年我国采棉机保有量约为4850台(不含微型棉花采收类设备),占全球采棉机总保有量比重约为9.7%;2019年整体销量超过1000台,同比增长35.6%。

近年来,国内3行采棉机销量呈现快速增长态势,据CAAMM等机构发布的相关数据综合统计分析,2019年,3行、5行、6行采棉机销量比重分别为66.6%、8.2%和25.2%(仅为一手新机器市场,不含进口二手机),3行机占据了绝对比重。这种结构构成与我国棉花供给结构密切相关,新疆产量占全国总产量的3/4以上,黄河流域产区、长江流域棉产区等产区总产量不及1/4,且呈现出西北棉区持续扩张、黄河及长江等棉区不断萎缩的特征。与之同步,新疆棉区形成规模化种植,机采作业快速推进;长江、黄河流域棉花种植受耕地分散等因素制约,仍以农户个体经营的小生产模式为主,生产标准化程度低,机械化水平低,进一步增加了生产成本。

在采棉机械化推广上,必须全面改良棉花品种并推进规模化种植。从专业角度看,机械采收的基木要求是棉花脱叶率达85%以上,吐絮率达95%以上,而目前国内棉花品种众多,大多品种高矮不一、熟性偏晚、开花吐絮不集中,无法统一标准、统一生产、统一管理,难以适应机采,这就要求进一步改良棉花种植品种。在种植分布上,新疆棉区以外区域种植分散,不便于机械化作业推广,由此可见,实现土地集约化种植、管理,仍有很长的路要走。

着眼长远,我国不足30%的机采棉率有着巨大的提升空间,按照国家《关于加快推进农业机械化和农机装备产业转型升级的指导意见》中的目标,到2025年全国棉花机采率将达到60%,任务十分艰巨,同时也足以看出,我国采棉机市场提升空间巨大,不仅如此,由于采棉机在短期内连续工作的负荷较大,通常使用8~10年就面临淘汰,因此保有量的持续增加还将带动更新换代需求。可以断定,我国采棉机增量需求不减,存量市场更新也将进入集中期,据专业机构推测,预计到2022年,我国采棉机市场规模可达33.7亿元,年均增长率将超过15%。未来几年,国产采棉机成熟度将愈加成熟,对进口采棉机的替代效果将愈加明显,主销产品型号份额预计将向两头发展,一是适合新疆棉区等规模作业大型产品,另一是适合零散地块小规模作业的小型化产品。与此同时,伴随着社会存量产品及更新迭代,采棉机服务维修市场也将逐渐发力,创造出不菲的产业价值。

在农业机械化进程中,棉花生产机械化正面临着良好的发展机遇,眼下,国内品牌已经表现出良好的创新力,未来突破力与持久力如何,能否在全球化竞争的舞台上后来居上?唯有持续创新,别无他途。

用户评论