拖拉机行业生死之战,谁能**终胜出?

“不谋万世者,不足谋一时;不谋全局者,不足谋一域”,国内拖拉机行业的生产企业不能再蒙面狂奔了,不认清生存环境和竞争局面,跑的越快走的越远,可能就离深渊越近。

本文将通过不同维度的分析,全方面的介绍国内拖拉机行业的竞争环境,在这个过程中从时间、空间、竞争等多个维度探讨努力和变革的方向。

一、存量竞争时代,企业争的不是市场份额而是生死

没有成功的企业,只有时代的企业!国内的拖拉机生产企业必须要清楚自己所处的竞争环境和行业所处的发展周期,伟人曾经说过“到什么山就唱什么调”,拖拉机企业要知道在什么发展阶段干什么事。

国内拖拉机行业已经度过了高速增长期,目前所处的周期是稳定期。从下图可以清楚的看出来,拖拉机行业的**高峰是2011年-2013年,当时行业销量曾达到37万台的高峰,记得2008年的时候有位行业专家说“大中拖30万台不是梦”,当时有很多人不相信,笑话他是痴人说梦,但数据**终证实了专家的前瞻性,但“物极必反,否极泰来”,在2014年之后,拖拉机行业率先先进入下行通道,并在2018年重新进入了20万台时代。

从各方面收集的数据可以预测,2020年大中拖行业同比去年将有一个10-15%的增幅,全行业销量20万台应该毫无悬念,那么如何看待销量的增长,拖拉机行业是不是重新进入增长通道?新一轮大行情要到来了吗?

笔者认为今年是特殊情况下的小幅振荡,销量有所增长,但只是反弹,行业下行大趋势不会改变,今后5-10年内,拖拉机行业销量将在20-25万台之间振荡,销量的增加没有希望,能改变的主要是需求结构和马力段的此消彼涨。

如果明白这个特点,知道了天花板的高度,企业就应该知道,今后几年,拖拉机行业的竞争不再是市场份额,也就是谁多吃一口谁少一口,而是生死。

二、竞争破局,行业面临重新洗牌

目前拖拉机行业竞争环境十分复杂,且是所有品类里竞争**激烈**残酷的细分子行业,前面说过当前拖拉机行业争的已经不是市场份额了,而是生存权,也就是不是你死就是我活,不要说国产品牌,就是全球老大约翰迪尔,在中轮拖竞争中败北,不得不忍痛关掉了宁波工厂,另一个方面,近几年国内拖拉机行业是群雄揭杆而起,原来的强势品牌市场份额被严重的蚕食,原来名不见经传的小品牌已长成参天大树,新的竞争对手还源源不断的加入,笔者认为拖拉机行业进入了群龙无首的暗黑时代。

如果要更加透彻底的理解这个行业的现状,只需要看清楚下面这两张图和两级数据。

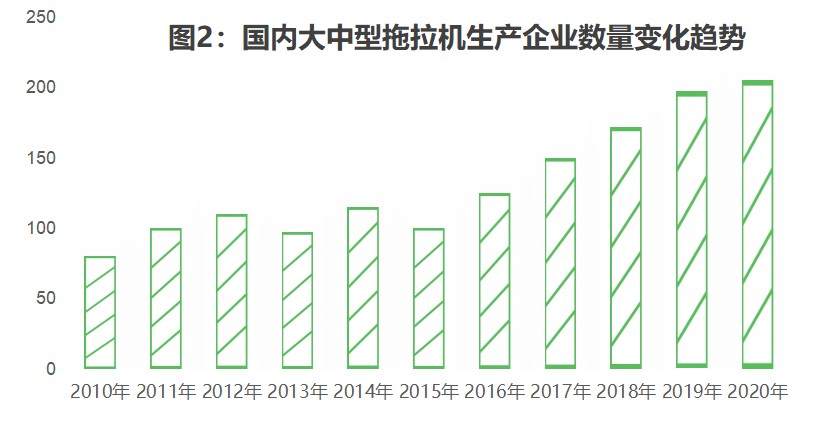

第一张图是国内大中型拖拉机生产企业数量变化趋势图,这张图要结合图1来理解。两张图的对比可以清晰的了解到从2014年国内拖拉机需求量在下降,从37万台到19万台,减少了48%,而与此同时生产企业数量且在疯狂增加,2020年应该是突破了200家大关,200家是个什么概念呢?

放在全球范围内看就是除中国之外全球所有国家拖拉机生产企业加起来都没有200家,全行业的销量在下降而生产企业数量仍在不停的增加,用一个很形象的词来形容就是“僧多肉少”。

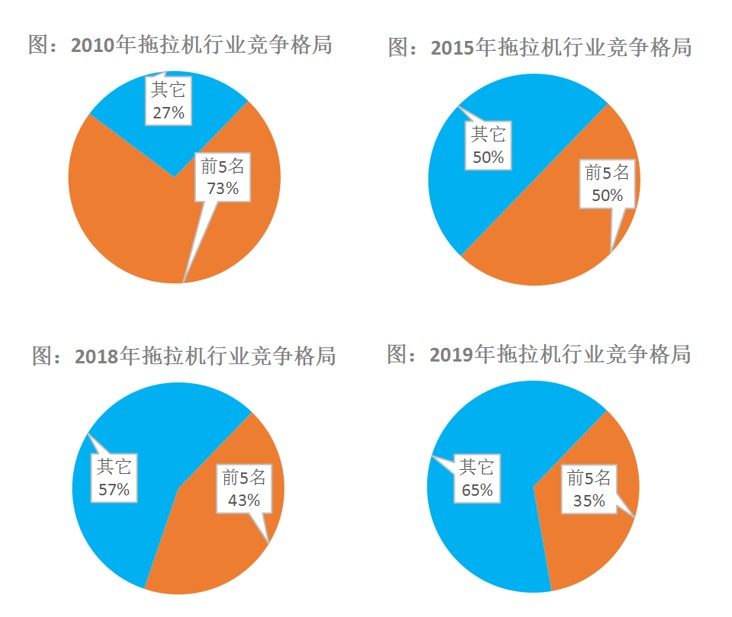

另一张图是行业集中度分析图,该图中表现的是行业前5品牌加起来的市场占有率。一个行业发展匠正常规律应该是随着时间的推移,竞争会越来越规范,集中度会越来越高,但从下图可以看出来,2010年拖拉机行业前5的品牌市场占有率是73%,当时是多寡头垄断的竞争格局,但是在10年之后,行业集中度不升反降,前5的占有率居然降到了35%,说明拖拉机行业已经由多寡头垄断竞争重新进入了充分竞争的局面。

国3:2010年以来国内拖拉机行业集中度

可以肯定的说,国内拖拉机行业竞争已经破位,行业重新进入“群殴”时代,且迎来了千载难逢的重新洗牌的绝佳时期,说明国内拖拉机行业并没有“阶层固化”,给新生品牌和不愿意屈服的企业提供了上位、反超和逆袭的机会,目前看如果补贴政策没有大的变化,行业内所谓的大企业已经不具备强力洗牌的实力,马太效应暂时起不了作用,没有办法置小品牌于死地,只要假以时日,一些小品牌必将成长为将大品牌挑下马来的新霸主。

笔者认为在这一轮混乱期成长起来的品牌,或者是能保住自己江湖地位的品牌,是真正从“死人堆里爬出来的圣人”,才是真正有竞争实力,也是真正具备从国内走向国外,能与约翰迪尔、凯斯纽荷兰等正面对抗的品牌。

三、大客户和成熟用户主导的强权时代

用户与竞争有关吗?美国著名战略竞争专家迈克尔.波特的五力模型认为五种力量确定了竞争的五种主要来源,即供应商和购买者的讨价还价能力,潜在进入者的威胁,替代品的威胁以及**后一点,来自在同一行业的公司间的竞争,所以用户也是一种竞争力量。

那么拖拉机行业用户的竞争力量的变化趋势是怎么样的呢?我们也用两张图来分析:

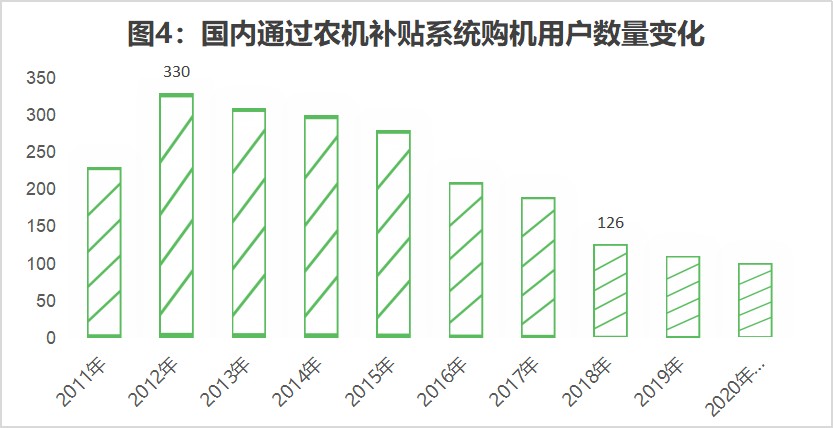

第一张图是国内通过补贴系统购买农机的用户数量变化,大趋势看用户是越来越少了,从2012年**高峰的330万用户直至减少到2020年100万,幅度非常大,这让我们怀疑是不是种地的人越来越少了?农机的效益越来越低了?

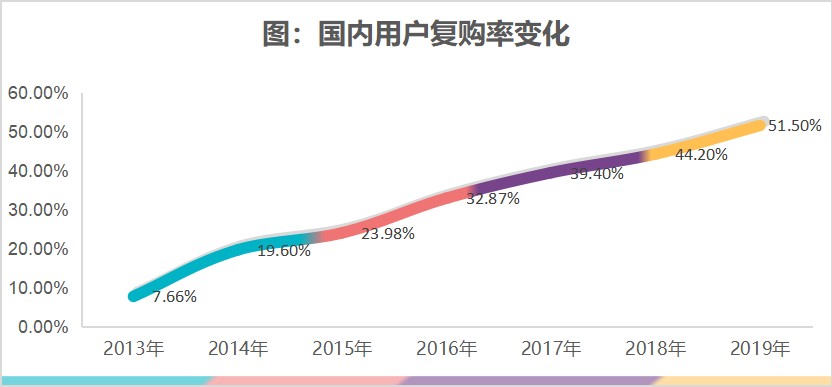

第二张图是通过补贴系统统计出来的国内农机用户的复购率变化趋势。

2013年应该是10%左右,而到了2019年则是51.5%,也就说现在购买农机的,有一半是以前购买过农机的,老用户越来越多而新用户越来越少,农机市场进入了老用户主导时代。

当然还有一个数据,也就是随着时间的推移,国内购买农机的用户结构也在发生潜移默化的变化,原来是散户和个体用户占优势,而现在进入了大客户主导时代,也就是多数的机器由合作社或农机作业服务组织所购买,很多地方农机购置补贴政策和项目都向大客户倾斜,大客户主导时代来临。

老用户、成熟用户主导时代,大客户和组织化用户主导时代双双到来,从波特的竞争理论来讲,就是厂商与用户的博弈的过程中,厂商的话语权在变弱,而客户的话语权在越来越强势,也就是用户强权时代到来。

另外现在的信息也越来越透明,用户需求什么产品,货比三家是小儿科了,用户只需要进入国家农机补贴系统,近10年的数据都能看的到,同一个型,当地近几年的销量和价格,以及外省的销量和价格,一目了然,经销商想利用信息不对称赚不合理的利润的时期已经过去了,价格透明化时代到来。

面对用户强权时代的到来,拖拉机生产企业和经销商的营销重心要从以厂家和产品为主,转向以用户和服务为主,产品不可能再赚超额利润,同质化竞争的结果一定是产品利润越来越薄,直止没有利润或负利润,所以要要赚钱就要拉长产业链,要从单一环节的盈利转向多环节盈利,从显性的竞争转向隐性竞争,显而易见,新的竞争时代给拖拉机生产企业和经销商提出更高的要求。

四、边际效率递减的后补贴时代

补贴之于拖拉机的关系应该是“鱼水之情”,大水才有大鱼,也有人在浑水摸鱼,可以说目前仍存活着的200家拖拉机企业都是享受了补贴政策的红利,谁能充分利用补贴政策的红利,谁就能**大程度上的发展,谁错过了补贴政策或不会利用补贴政策的规则:法无禁止皆可为!谁就失去了国内农机行业的黄金时代。

大家知道有个边际效率递减规律,农机补贴政策也会遵循这个普遍规律,目前来看,国内农机行业已经进入了后市场时代,后补贴时代笔者认为有两个重大的变化:

一是政策的杠杆作用越来越弱。现在的农机行业是离不开补贴政策但是补贴政策又不是决定企业经营成败的**大决定因素,补贴政策已经是普惠制了,雨露均沾之下企业要取得竞争优势和脱颖而出,光研究补贴政策和妄想通过钻补贴政策的空子再取得竞争优势就未免太天真了。

二是政策的规范性提高,边缘化行为和打擦边球越来越难。接下来的时间里,笔者预计在2021年,农机补贴政策不会退出,但补贴方式、补贴对象、补贴的强度都会发生重大的变化;另一方面就是规范性,政策的漏空将会越来直少,类似“大马拉小车”的现象将不再有市场,保不准还会有“秋后算账”,那些吃撑了的厂家还会吐出自己不该吃的东西。

总之在后补贴时代,补贴政策仍然对拖拉机行业起着重要的作用,可以保证拖拉机行业稳步前行,避免大起大落,但是即使是普惠制,市场的事情仍需要由市场说了算,拖拉机企业应该由政策导向转向市场导向,而市场竞争的元素无非就是菲里普.科特勒的“4P”:产品、价格、渠道和促销,也就是企业要凭硬实力来说话了

五、技术变革的机会关键窗口期

有专家认为企业要想取得真正的竞争优势,要么是能控制下游的市场和用户,要么是能主导上游的技术,唯有市场和技术才是真正的核心竞争力。

国内的用户端非常分散,企业想要整合用户难度非常大,而上游的制造环节相对集中,所以通过技术优势整合上游相对难度小,这就是为什么在拖拉机行业可以见到规模很大的企业(约翰迪尔和凯期纽荷兰销售规模超过1500亿元人民币,国产一拖集团和雷沃都曾超过100亿元人民币),而在下游看不到规模过亿的用户的原因。

企业要取得技术竞争优势,**大的机会就是技术变革的关键节点。目前看,在传统的以机械传动和机电液一体化技术时代,欧洲和美国的约翰迪尔、凯斯纽荷兰、爱科、克拉斯等大企业大集团和其建立起来的遍布全球的产业链和生态圈的实力强大,国产品牌只在国内取得了小范围的竞争优势,在高端头部市场仍然是欧洲和美国企业的天下,强大如久保田者,截止到今天仍没有突破在150马力以上拖拉机上的瓶颈,所以国产拖拉机企业想在统的以机械传动和机电液一体化技术领域实现反超是非常困难的,且竞争对手并不是原地踏步,另外目前特殊的全球化时代,欧洲和美国与国内农机企业的技术交流将受到限制或禁止。

国内拖拉机企业必须找到换道超车的机会。

笔者认为拖拉机行业新的技术变革一定是发生在目前**难攻克且制造难度**大且成本**高的核心部件。高端重型拖拉机的传动系是目前**复杂**难加工且成本**大的部件(约占拖拉机成本的35%-55%),另一个核心部件就是发动机(约占制造成本的20%-35%),所以拖拉机的革命和技术颠覆,也一定会发生在这两个领域。

笔者认为电池、氢能源、油电混动、太阳能,甚至核动力等新能源技术以及自动化、智能化、无人化、物联网等信息化技术将是国内农机企业的新赛道。

比如电动拖拉机新技术,通过电池与电机之间的直接动力传输,可以取代原来非常复杂的机械传动,不但是机构极大的优化,而且动力损失极大的降低,相应的如果能规模化生产,拖拉机的成本也有效的降低,所以功能强大、性能优越而成本低廉、维修服务更简单的拖拉机必将打败结构复杂、价格高昂、维修难度越来越大的机械传动拖拉机。

新能源时代和智能化时代,国产农机不但是与全球同步,而且由于没有历史包袱和创新者的窘境而更容易成功,这方面国内已经有成功的标杆,比如大疆科技的植保无人飞机,已经大面积取代了地面植保机械,这让欧洲和美国地面机保机械的厂家原有的技术优势变成了“屠龙术”。

相信在新的技术变革的窗口期,能找到新的赛道的国产拖拉机企业,必将会超越在老赛道行驶的欧洲和美国的大佬。

六、全球化竞争的大争时代

国产拖拉机品牌不能再窝里斗了,国内拖拉机需求只占全球的15%左右,走出国门会有海阔天空的85%的市场空间,所以国内拖拉机企业必须要走出舒适区,走出国门,到竞争对手的后方建立自己的大后方,真正的参与全球化的竞争,而要参与全球化的竞争就需要建立全球化的品牌。

具备全球化竞争力的品牌创立需要三大条件:一是“国家品牌”的背书;二是“产业品牌”的背后支持;三是企业品牌的实力。当前三个条件对国内拖拉机企业基本上都具备。

强大的国家才能有强大的品牌,如果国家没有实力,这个国家的品牌,在外人看来总是不会产生信任感,之所以我们对美国、德国、日本的品牌无条件的信任,就是因为这三个国家的整体经济实力超前。

随着中国经济实力增强以及在全球竞争力的提升,中国品牌也将得到国家的强大背书,现在除了意识形态方面的分歧,国产农机在欧美还没有被完全认可外,在东南亚、非洲和中亚、东欧等国家和地区,中国造农机的知名度、美誉度和销量都在提升。

中国造不仅仅是企业的努力,更重要的国产农机正在以产业集群和产业链的整体形象在崛起,并且具备了产业链和生态体系整体输出的实力和条件,所以国产拖拉机的“产业品牌”实力将支持国产品牌走出去。

从企业的层面看,一拖在2009年收购法国传动系厂家,并在2018年在欧洲推出了全新的品牌,雷沃重工收购了意大利国宝级品牌阿波斯并建立了欧洲研发中心,主要目的就是开发与全球技术同步的动力换挡和CVT拖拉机,而中联重科也是斥巨资在欧洲建立了自己的研发中心,相信依托国内巨大的市场,以及前期的布局,国产拖拉机企业必将由这些先驱的带领下从国内走出国门,从国内竞争转向真正的全球化大争。

用户评论