小麦收获机市场2021年回顾与2022年展望

作为国内农机行业发展史上起步较早的重要产品之一,经过了数十年的发展,轮式谷物联合收获机(常称小麦收获机)为实现国内小麦机收率超98%立下了汗马功劳,不仅产品越来越先进、越来越高端,而且社会保有量越来越大,全面进入存量竞争。

2021年,小麦收获机市场趋稳运行态势不变,整体销量保持在2万台上下,喂入量上延趋势依然明显,饱和程度愈深。今年,新年一过,小麦收获机企业已经争相备货、促销,向着崭新征程前进。究竟前路如何?值得研究。

2021年,存量竞争下产业运行新特征

我国农机产业发展历程中,小麦收获机市场这一细分领域,不同阶段有着鲜明的个性特征和独特时代烙印。在小麦收获机市场的萌芽、起步、繁荣、饱和、低速常态化等表象背后,我们感受到的是小麦机收率的快速跃升,感受到的是机械化带来的划时代革命,感受到的是机械工业的进步力量。

国内小麦收获机的引进、推广源于90年代初期,快速增长的大幕开启于国家农机购置补贴政策开始实施的2004年,在政策助力与用户刚需的双重作用下,市场销量迅速增长,在经历了市场积累、规模形成、更新升级、市场饱和、格局固态、存量竞争等过程后,自2014年至今,小麦收获机市场进入存量竞争,连续多年,保持着高质低速的常态运行。

2021年,小麦收获机市场延续了2020年稳中略升的运行态势,整体销量2.3万台左右,市场销售结构持续调整,显现出五个特点:

一是,主销区域集中。

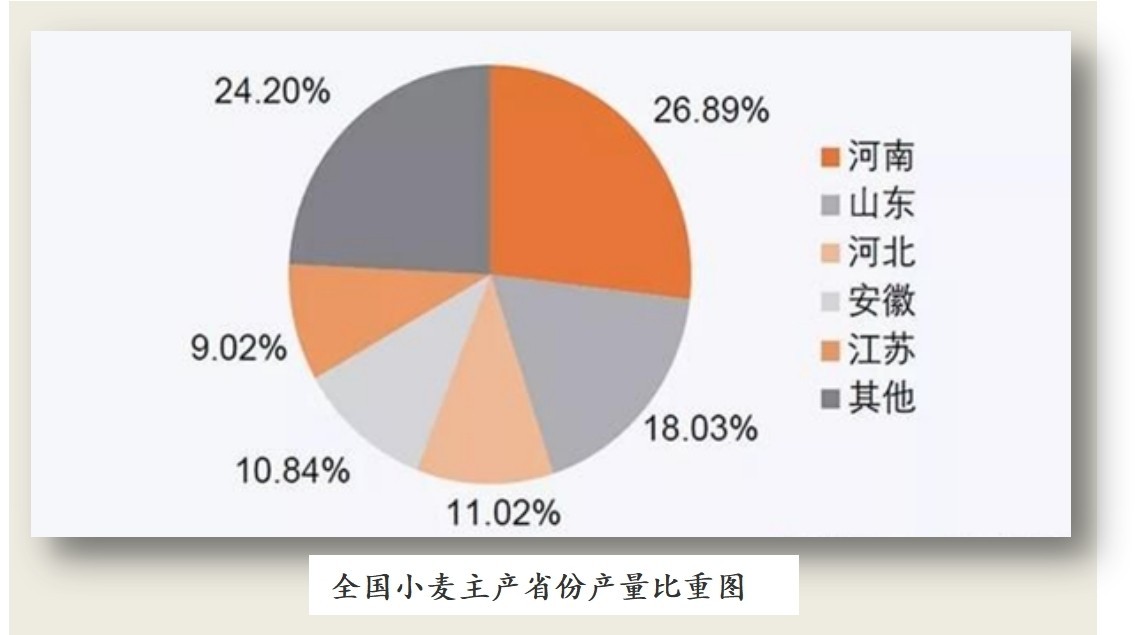

与小麦种植面积分布相匹配,山东、河南、安徽、河北、江苏等黄淮海小麦区都是小麦收获机的主要销售区域,销量占到总销量的90%左右,这也就是大家常说的小麦收获机主战场是“逐鹿中原”,中原区域一直是各小麦收获机企业重要的目标市场,这也就决定了小麦收获机市场销售基本在上半年完成的特殊属性。

二是,品牌集中度高。

我国小麦收获机市场素来具有品牌集中度超高的特点,2013年之前,谷神小麦收获机始终处于行业绝对垄断地位,鼎盛时期,占据了市场70%以上的市场份额。打破这种局面的另一个小麦收获机品牌是谷王,其小麦收获机推向市场是在2011年,经过不到两年培育,2013年进入第一梯队,以后的连续几年里,两大品牌小麦收获机销量占据了超过75%的市场份额,这两个品牌不仅是小麦机收获机市场竞争的风向标,而且是引领产品发展趋向的“领头羊”。近两年,农机行业“老将”沃得持续发力,正在进入第一梯队,品牌轮动显现。2021年,谷神依旧占据了“半壁江山”,沃得、谷王、巨明等占据了3成多的份额,品牌集中度依然超高。

三是,大型化趋势明显。

近年来,伴随土地集约化、投资回报需求率等趋势促使,小麦收获机大型化、复合型趋势愈加明显,2021年,喂入量8kg/s、9kg/s及以上产品销售占比达95%,且纵轴流滚筒脱粒分离产品成为主流,在作业功能上,不仅可以收小麦,还可以收油葵、大豆、油菜等作物,产品复合功能备受青睐。

四是,补贴效应递减下的产品导向。

全面进入饱和期以来,小麦收获机市场增量需求逐步转向存量更新,随着作业收益下降,用户购买愈加理性,补贴政策拉动效应递减明显,市场更新和刚需成为了决定因素,用户愈加追求产品品牌、作业可靠性、作业效率与性价比。

五是,存量竞争下品牌洗牌加剧。

小麦收获机市场进入存量市场竞争已经多年,据统计,截止到2013年,国内稻麦收获机械社会保有量达到113.4万台,已经完全满足市场需求,自2014年开始,小麦收获机市场全面进入升级调整的存量竞争时代,年度销量增速大幅折腰,品牌集中度更高。于是,产业头部企业快速发展,脚部企业面临着“末位淘汰”的危险,企业数量在快速缩减,2015年以来,生产企业由36家逐年减少到不足20家,经销商数量从1725家减少到了目前的1100家左右,市场洗牌残酷程度可见一斑。2021年,小麦收获机市场存量竞争依然残酷,一线品牌占据市场绝对份额的格局没有改变。

2021年,国内轮式小麦收获机产业成熟维度已经达到非常高的水平,呈现出产业格局稳固、竞争区隔鲜明、品牌效应主导、服务及时性要求极高等特征,同时,产品向智能化、高端化方向进步迅速,且市场饱和程度逐年愈深,全面显现出存量竞争特征。

2022年,趋稳运行态势或仍会延续

今年,疫情造成的乱局尚未结束,俄乌冲突又让世界陷入一场危局,处于全面下行的全球经济环境下,我国确定今年的发展基调要坚持稳字当头,稳中求进,把稳增长放在更加突出的位置。对于三农事业,国家政策支持力度持续加强,尤其是农机购置补贴资金在去年的基础上追加20亿元,达到210亿元,对提振市场信心起到较大作用。

农业装备行业面临的整体形势持续向好,产业发展大步向前,小麦收获机市场也在用户消费需求变化下不断升级,伴随着产品大型化,单机作业效率实现了数以倍计的提升,再加之连年的市场饱和,市场增量市场变得十分有限,2018—2021年连续4年,年度销量维持在2万台上下趋稳运行,同时,履带式谷物收获机由于其具有良好的防陷、复合作业等功能,抢占轮式机的市场份额,在稻麦轮作区,购机用户越来越多地倾向于履带式纵轴流全喂入水稻机收获小麦,实现一机多用拉长作业时间,提高收益取代了部分轮式机市场份额。综合预测,2022年,轮式小麦机年度销量或将不足2万台,市场趋稳运行不变。

客观看待小麦收获机领域长期以来稳固的供应链体系以及固化的产业模式,在新生需求萎缩、数字化融合、互联网助力等因素促使下,面临着产业升级的新挑战。特别是市场营销层面,伴随着用户年龄结构构成改变,消费观念和价值取向随之发生改变,尤其是年轻一代的新用户,不仅要求产品好用、耐用,还更加关注产品个性化工业设计,要求外观靓丽、驾乘舒适、有现代感,用户新的消费理念直接决定着企业产品供给的针对性。因此,只有找准定位、紧跟市场变化、细分区域、培养忠诚客户、打磨作业可靠性强和性价比高的产品,才有可能赢得市场竞争。

第一,产品大型化是大势所趋,作业功能多样化才有市场。

经过多年的技术积累沉淀和产品开发升级,小麦收获机已经成为了国内农机制造产业较为成熟的产品之一,按照目前市场的产品结构形态,大中型产品已经成为了绝对主流,中原区域喂入量5kg/s以下产品需求持续大幅萎缩,喂入量8kg/s产品成为销售主体,占比超过75%;东北、新疆等区域市场喂入量7kg/s产品需求持续下滑,10kg/s以上机型上升迅速。在此基础上,产品功能复合化愈加明显,实现多种作物收获可以最大程度地提高产品利用率,增加收益,因此,对于小麦收获机进入存量市场竞争后的增量部分,不管体量大小,大型化、多功能、先进化、作业稳定可靠的趋势是恒定的,产品始终是市场竞争的最关键因素,任何企业都必须给予做大关注并做到极致。

第二,聚焦主销区域,精耕市场终端。

中原区域一直是小麦收获机企业重要的目标市场,经过多年的市场发展,现在中原区域小麦机的饱和度近乎超过110%,也就是说已经出现了闲置的产品,这些产品多是接近淘汰年限又能凑合用的“老家伙”,因此,农机企业如何深耕终端,盘活更新换代产品需求,将成为后续小麦收获机企业要重点关注的营销策略,不管怎样,打造过硬产品、培育忠诚用户、提供亲情化服务等都是永不过时的有效手段,聚焦市场细分经营,提供差别化服务解决方案,相信,每个企业都还有很多地方可以有所作为。

第三,小麦收获机配件经营有较大的获利空间。

目前,小麦收获机社会保有量非常大,可以完全满足小麦收割需求,且大部分用户对小麦收获机的熟悉程度很高,小故障大多数用户都是自己维修,庞大的保有量,对配件需求数量较大,配件市场有很大上升空间。所以说,关注整机市场的同时也要关注配件市场,两者协调配合才能实现价值互补和相互促进。

第四,加强新型产品的服务指导和操作培训可助力获得用户购买。

小麦收获机升级换代迅速,产品智能化、大型化趋势明显,因此,针对用户的服务也必须同步市场销售结构进行升级。农机企业必须从两个层面做好小麦机的服务工作,一方面要为老产品、老机型提供充足的配件支持;另一方面要为新机型用户提供配件、技术、操作等全方位培训指导服务,两者不可或缺,从这个意义上讲,服务形态和手段都必须不断完善、升级。

第五,打造生态圈,达成机械收获、小麦烘干、秸秆处理等一体化解决方案,促进产品销售。

眼下乃至今后的市场,小麦收获机靠单打独斗已经没有了竞争优势,不管是制造企业、流通企业还是合作社、个体用户,都必须向着综合性解决方案的方向进行转型,不仅仅要完成小麦收割机械化,更应该充分考虑大部区域尤其是中原区域自然晾晒所带来的霉变、浪费、占用道路引发的安全隐患等问题,大力推进小麦收获后机械化烘干,并针对小麦秸秆打捆回收、饲料化、肥料化以及加工再利用等达成一系列机械化解决措施,形成小麦这一主要粮食作物全过程机械化解决方案,进一步拓展产品销售途径,不管是联合相关企业抱团打造合生态圈,还是规模企业拓展业务范围,针对小麦作物从种到管、再到收、贮、加工全过程机械化已经进入成熟阶段,实施复合式经营大有必要。

第六,关注“二手机”交易,盘活存量市场流动价值。

按照行业内说法,小麦收获机更新期一般为5—8年,但随着近几年新产品的快速推出和产品功率上延,产品升级换代速度加快,更新期明显缩短,尤其是跨区作业中,绝大多数机器是三年以内的新机器,实质上小麦联合收获机实际更新期已经从用户购买后的第三年就开始了,据行业统计,目前小麦收获机更新比例已经从10%提高到15%左右。面对超过百万台的巨大的小麦机存量市场,如何实现后市场价值创造已经成为了行业关注的焦点之一,二手机交易、社会化维修服务、配件经营和特殊状态配件定制加工等等,这些业务反而在市场增量沉寂的背景下活跃起来,因此,做足小麦机二手机交易等内容的存量市场文章,或有更多机会获取不小的“蛋糕”。

第七,做好产品功能复合化改装服务,提升获利途径。

针对小麦机用户对实现多种作物作业的需求,小麦机企业尤其是终端的经销商,应该全面考虑为老用户提供油葵、大豆、油菜、玉米籽粒等收获的技术方案,比如定制和装配玉米割台,帮助用户延长作业时间,提高回报率,如果这一方案实施有效,或将促成民间诸多技术发明项目的转化利用,说不定碰撞出更多的、不为人知的发明创新火花,为未来产品升级提供更多的有益促进。

第八,拥抱互联网,提高传统产业智慧含量。

在互联网浪潮席卷全球的当下,任何产业的发展都离不开网络平台这一重要工具。因此,不管是企业、用户还是中介组织,都必须关注互联网的应用与功能拓展,诸如,网上农机交易平台、手机APP、微信、短视频等等这一系列传播手段,都会创造出传统经营模式之外的新的市场机会,经营手段多元化,是值得所有农机人深入思考的课题,互联网正在通过智能手机这一农民的“新型农具”焕发出科技魅力,拥抱互联网,农机会更智慧,会赋予传统模式更好的内涵,形成更好的相互促进。

未来两三年内,高质、趋弱、低速运行或依然是小麦机收获市场发展的新常态,立足产品创新,满足用户多样化需求,精耕市场,在存量竞争中寻找新的市场机会,则是农机企业立于不败之地的有效策略。

用户评论