红兴隆北雁现代化农机

红兴隆农垦农业机械化、北大荒雁窝岛集团农业机械化,向全国农机行业的各位领导同仁致敬。

你现在的位置:beplay体育官网app 首页>>农机博客>>红兴隆北雁现代化农机>>北大荒志>>

第九章 农业生产水平收藏

| 第九章 | 农业生产水平 | |

|

第五节 生产成本 |

||

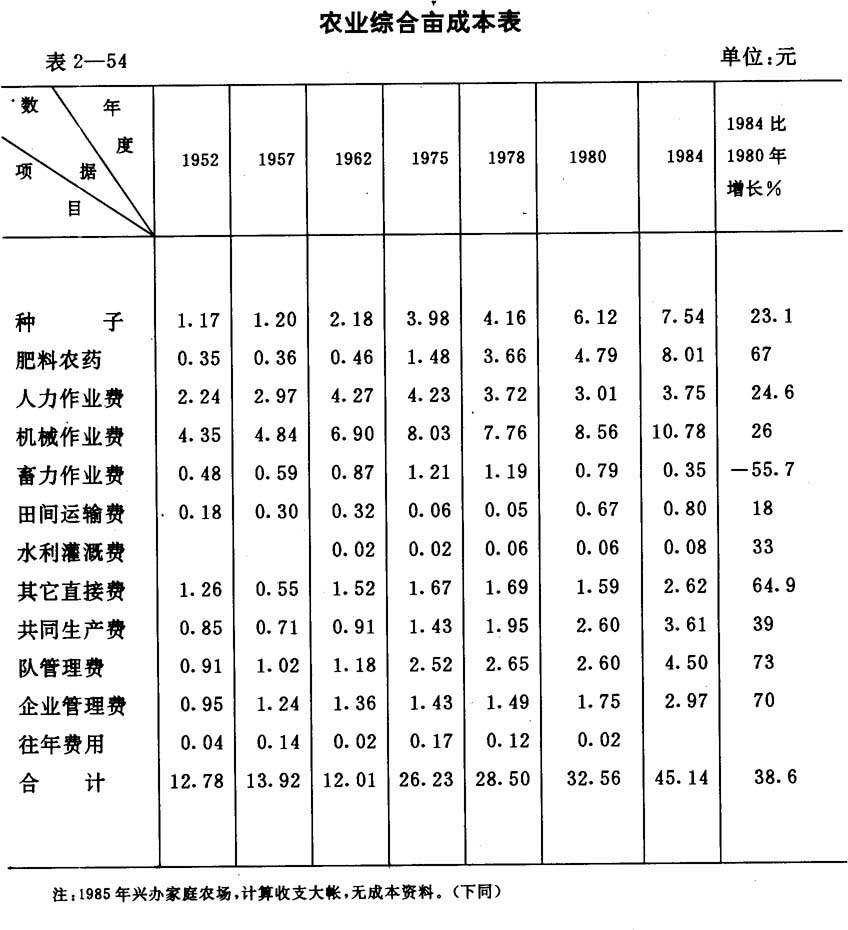

| 生产成本核算是企业经营中的基本内容。建场初期,因处在战争时期,国营农场也实行供给制。生产投入和产品产出都只记大帐,不计成本,不加核算,实际上没有商品意识。1950年以后,通过冬训和结合“三反五反”运动,各农场进行了全面整顿,并从根本上废除供给制,实行企业管理,同时加强财务和计划统计工作,对各项生产活动进行成本核算。但是,在很长时期,由于受“粮食统购统销”的固定价格的影响,各项生产成本核算也只停留在“算一算,有个数”的状态,没有与社会价值相联系。国家统筹拨款、拨物、调人,使企业仍有“大锅饭”可吃,盈利了不见奖,亏损了工资照发,成本核算的真正意义无法实现。随着开放改革的深入,农场的生产物资转向市场调节,财务实行包干,并以贷为拨,劳动力市场开放,由企业自主处理,产品除按规定的上交任务外,纳入商品市场,这样才真正体现了成本核算的意义。企业经营的好坏,产品成本的高低,劳动生产率水平都直接与企业和个人 利益挂钩。这样就调动了职工生产积极性,能自觉地遵守劳动纪律,实行责任制,保证生产计划的完成。 生产成本只是表现生产投入的一个方面,只能与前述的生产产出水平相比较,才能显出企业经营的效益。下列各表是表现各种作业成本和生产成本的。

|

||

2007-4-11 15:43:02 |

发表于 @ 2008年06月29日 15:20:00 |点击数()

旧一篇:第九章 农业生产水平|新一篇:第四章 科研队伍

- 博客信息

-

创建时间2008年04月07日今天点击:3851本周点击:29本月点击:763点击总数:669434[发私信] [加为好友]

创建时间2008年04月07日今天点击:3851本周点击:29本月点击:763点击总数:669434[发私信] [加为好友] - 博客公告

- 红兴隆农垦农业机械化、北大荒雁窝岛集团农业机械化,向全国农机行业的各位领导同仁致敬。 小荧屏,大舞台,为传播媒体,增进友谊交流,提升全民知识素质,推进农机化科学发展,提供了强有力的保障平台。

- 文章分类

-

“三农”致富经(39篇)

“三农”致富经(39篇)

-

八五二农场版块(126篇)

-

八五三农场版块(138篇)

-

八五三农场植保机械厂橱窗(18篇)

-

百家讲坛(136篇)

-

宝山农场版块(16篇)

-

北大荒人物(97篇)

-

北大荒岁月(89篇)

-

北大荒英雄谱(35篇)

-

北大荒之最橱窗(11篇)

-

北大荒志(57篇)

-

北兴农场版块(37篇)

-

迪尔系列板块(53篇)

-

二九一农场版块(111篇)

-

国内农机 橱窗(47篇)

-

国内实用小型农机新产品(34篇)

-

国外农业机械新产品(2篇)

-

黑龙江省兴垦忠进贸易有限公司(6篇)

-

红旗岭农场版块(51篇)

-

红兴隆分局版块(118篇)

-

江川农场版块(3篇)

-

农机安全监理橱窗(99篇)

-

农机安全生产(31篇)

-

农机化年鉴(2篇)

-

农机会展(1篇)

-

农机技术交流(117篇)

-

农机人物(51篇)

-

农机时事要闻(146篇)

-

农机世界 橱窗(39篇)

-

农机市场(98篇)

-

农机事故预防(58篇)

-

农机维护使用(120篇)

-

农机新技术改装应用(30篇)

-

农机信息管理橱窗(10篇)

-

农机装备标准化(69篇)

-

农垦农机安全监理总站(12篇)

-

农垦农机局(141篇)

-

农垦企业研发新技术产品(20篇)

-

农垦文化橱窗(110篇)

-

农业机械故障“义诊”橱窗(116篇)

-

农业机械跨区作业橱窗(87篇)

-

农业机械停放管理标准化(23篇)

-

农业科技信息(14篇)

-

企业产品(7篇)

-

饶河农场版块(5篇)

-

时事要闻(124篇)

-

曙光机械厂(4篇)

-

曙光农场版块(6篇)

-

双鸭山版块(3篇)

-

双鸭山农场版块(9篇)

-

五九七农场版块(111篇)

-

现代化农业(119篇)

-

友谊农场版块(121篇)

-

娱乐天地(4篇)

-

杂谈(54篇)

-

政策、法规、条例(102篇)

-

政要时事(8篇)

-

知青岁月(11篇)

- 最新评论

- 还是不过关啊

- 东方红发动机18000。或打13083651389厂家问

- 发动机是多少钱

- 能把联系方式发给我吗我手机号13194569136

- 祝贺

- 丁发增是被人尊重慈祥的老人,他和蔼可...

- 克隆的产物还有脸说福田人

- 服务太差。

- 北大荒的英雄,致敬

- 向张老致敬,没有他就没有8511奶牛业和...

- 驾驶员在那做着啊,怎么没看见

- 我想求购14.9-34的轮胎

- 强悍

- 向张圣忠老前辈学习,他是中国农机化的...

- 真是厉害啊,向老模范,老师傅学习,致敬。

- 热门文章

- 国内最大马力拖拉机在福田雷沃重工研制成功

- 龙镇农场又引凯斯2388联合收割机

- 微型履带式耕作机

- 凯斯-2388型收割机(2208型玉米割台)

- 2008年农机工作总结

- 第7章 汽油机点火系统

- 2008年黑龙江省农机(收获机械)补贴目录

- 约翰迪尔 9630 型轮式拖拉机

- 国内大型联合收割机轴流技术改装的来历

- 佳联3080型联合收割机

- 好友的更新

- 暂时没有添加好友