当前位置:beplay888备用网址 去年高台“跳水” 今年可望回暖 ———联合收获机市场回眸与前瞻

去年高台“跳水” 今年可望回暖 ———联合收获机市场回眸与前瞻

2017年,我国收获机械市场经历了前所未有的下滑之殇。从整个收获机械市场到联合收获机械市场,从谷物联合收获机市场到玉米联合收获机市场,下滑范围之广,幅度之烈,可谓多年未遇。市场调查显示,2017年,我国累计销售各种收获机械52.9万台,同比下降9.51%,其中联合收获机械累计销售23.98万台,同比下降17.2%。

结构调整,联合收割机市场开启转型新模式

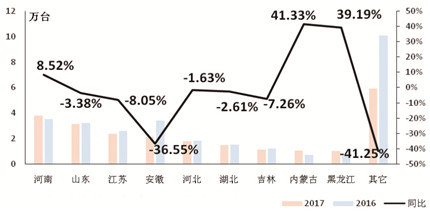

2017年联合收获机市场区域销售图

2017年,我国联合收割机市场开启结构调整、转型升级的新模式。突出表现为传统热点市场遭遇滑铁卢,新生市场快速崛起的鲜明特征。市场调查显示,截至2017年11月底,谷物轮式自走式联合收割机、谷物履带自走式联合收割机、玉米收割机销售同时“跳水”,分别下降35.39%、21.92%和36.46%。

与三大粮食作物收获机市场大幅度滑坡形成鲜明对照的是其它联合收割机市场出现较大幅度增长,截至2017年11月底,累计销售9万余台,同比增长14.39%,在联合收割机市场中占比37.78%,较之2016年同期上扬10.43%,形成三分天下有其一的市场需求格局。这些包括青饲料收获机、打捆机、搂草机、青贮机等畜牧收获机械以及经济类作物收获机等在内的联合收获机成为市场新宠,正以前所未有的力量和速度,重新塑造着联合收获机市场的新格局。由此我们可以断定:联合收割机市场的转型大幕已经拉开,这已不是理论的推断或预测,而是活生生的现实。

2017年收获机市场出现较大幅度滑坡并非偶然,而是多重利空因素交互作用的结果。

首先,市场处于由小到大的转型期。从整个收获机市场看,在每年的50多万需求量中,有近70%的需求量由小型、低端收获机市场支撑。近年,市场需求逐渐向大型高端过渡,需求量递减已经成为市场的必然走势。

其次,市场处于由传统热点市场向其它市场转型的“空窗期”。围绕小麦、玉米、水稻三大粮食作物收获机传统热点市场随着机械化水平的逐年攀升,刚性需求急剧下降,联合收割机市场失去强大的支撑。而经济类、畜牧类等其它收获机市场正处于启动初期阶段,市场形成“空窗”,导致市场下滑。

再其次,热点市场集体“跳水”与近年农业种植结构调整、需求饱和、市场需求周期性变化等多重利空因素关系密切。譬如小麦收获机下滑来自市场饱和,刚性需求下降。水稻收获机市场下滑很大因素来自市场周期性变化。粮改饲、粮改经、米改豆等农业种植结构调整均对玉米收获机市场形成强大冲击。

第四,粮价下行,消费者购买力下降。近年,我国三大粮食价格均出现下滑,直接影响消费者的钱袋子,购买力下挫。同时,粮价下行对农民种粮积极性也形成较大冲击,一些区域出现撂荒现象,这些对收获机市场产生较大影响。

第五,投资收益下降。作为投资性需求的联合收获机市场,收益对投资需要将产生根本性影响。众所周知,热点市场的饱和同时意味着联合收割机市场保有量的急剧增加,作业价格竞争越来越激烈,直接影响投资收益,对潜在投资者产生较大影响。

第六,更新周期延长。因购买力下降,直接延长收获机的更新周期,同时刺激了二手农机市场的发展,对市场增量产生较大的负面影响。

**后,农机补贴单台补贴额度下调、一些区域的干旱、土地流转带来的不确定因素等对收获机市场也产生了某种程度的影响。

冰火同炉,主流区域占比强劲攀升

我国联合收获机主流区域市场主要集中在东北、内蒙古和黄淮海区域,近年,湖北市场挤入需求万台的主流区域“俱乐部”。

2017年收获机区域市场呈现出两个突出特点,第一,区域集中度提高。销售万台以上的区域共9个,累计销售各种联合收获机18.07万台,同比小幅下滑4.39%;占比75.35%,较之2016年同期上扬10.09个百分点。第二,冰火同炉,“3上5下”。在前9大区域市场中,仅有河南、内蒙古、黑龙江3大市场出现大幅度攀升,分别销售3.82万台、1.06万台、1.03万台,同比分别增长8.52%、41.33%和39.19%。占比分别为15.93%、4.42%和4.3%,同比上扬3.78、1.83和1.74个百分点。其它主流区域呈现不同程度的下滑。山东市场2017年销量虽在3万台,但同比小幅下滑3.38%。安徽市场出现“跳水”,销售2.17万台,同比大幅度下滑36.55%。

竞争加剧,集中度渐趋分散

2017年我国收获机市场竞争纷繁复杂、乱象丛生,一方面主流品牌竞争优势削弱,集体“跳水”;另一方面小品牌逆势增长,抢占市场份额。

处于转型期的收获机市场竞争呈现出新特点:一是市场竞争加剧,集中度进一步分散。伴随着畜牧收获机、经济类收获机市场的崛起,转型较快的一些小企业以及新加入的企业加快抢夺市场份额的脚步。而以三大粮食作物为中心的传统强势品牌在整个联合收获机市场中的占比持续下降,直接导致市场集中度进一步分散。二是品牌竞争优势有所削弱。消费者购买力下降给收获机市场竞争形成的**大冲击莫过于价格敏感度的提高,一些小品牌正是利用价格优势,抢占市场份额,市场竞争更加复杂多样。三是产品“性能稳定性+低价格+优质服务”成为过去一年收获机市场竞争的三支利箭,暂时压倒了高端、高价、高质和先进功能等优势,从而导致主流品牌销售出现集体“跳水”。

市场调查显示,截至2017年11月底,6大主流品牌累计销售各种收获机11.12万台,同比下降19.75%;占比46.39%,较之2016年同期下挫1.48个百分点。从各个品牌表现看,同比呈现“4下2上”的特点,江苏沃得、星光农机分别增长2.92%和20.99%。其它品牌呈现不同程度的大幅度下滑。

出口大幅度攀升,进口小幅下滑

2017年1~11月收获机出口金额一览表单位:万美元

2017年1~11月收获机进口金额一览表单位:万美元

在国内收获机市场集体“跳水”之时,出口市场却逆势大幅度飙升。统计显示,截至2017年11月底,我国累计出口各种收获机3.74万台,实现出口额3.38亿美元,同比分别增长9.12%和59.32%。

出口结构调整,甘蔗、棉花收获机出口发力。统计显示,截至2017年11月末,甘蔗、棉花收获机分别出口63台、1345台,同比分别增长23.53%和196.91%。分别实现出口额1224.36万美元、9870.74万美元,同比分别飙升298.88%和250.07%。

联合收割机稳居出口主流,出口区域聚焦亚洲。截至2017年11月底,我国累计出口各种联合收获机1.49万台,实现出口额2.2亿美元,同比分别增长-5.19%和26.72%。

我国联合收获机出口主战场集中在亚洲,占全部出口的90%以上。从2017年前11个月出口各国的联合收割机分析,主要集中在前11个国家,出口量13845台,实现出口额19990.06万美元,同比分别增长-7.06%和25.92%。出口区域集中度有所下降,截止到2017年11月底,出口量和出口额占比分别为92.76%和91.01%,较之2016年同期分别下降1.87个百分点和0.58个百分点。

从出口国分析,印尼稳居出口第一位,出口5838台,实现出口额7063.97万美元,同比分别增长-29.25%和37.4%;占比分别为39.1%和32.16%,较之2016年同期分别增长-13.29和2.5个百分点,出口大型化趋势十分突出。出口量和出口额较大,同时增幅均达到三位数的是伊朗和菲律宾,出口量同比分别达到了243.73%和162.25%,出口额同比增幅分别为243.45%和211.12%,占比较之2016年同期均有较大幅度上扬。

出口量额齐增,主要得益于两个重要原因:第一,2017年随着世界经济形势的复苏,尤其是亚洲经济的向好,国外购买力有所提高,成为收获机出口市场的强大支撑;第二,我国收获机产品经过多年的发展,产品质量有了较大提升,加之价格优势,国际竞争力有了很大提升,夯实了出口的产品基础。

收获机进口量、额双双下滑。海关统计显示,截至2017年11月底,累计进口各种收获机1119台,实现进口额1.36亿美元,同比分别下降28.64%和1.47%。

从进口数量看,进口品类主要集中在其它收获机和联合收获机两大类,截至2017年11月底,分别进口560台和377台,同比分别下降50.39%和11.53%,联合收割机占比下挫14.78个百分点,其它收获机占比上扬9.67个百分点。

值得注意的是,根茎或块茎和棉花收获机出口量和出口额均出现不同程度的攀升,海关统计显示,截至2017年11月底,进口量分别为131台和47台,同比分别增长2.34%和291.67%;实现进口额分别为1619.38万美元和2194.02万美元,同比分别大幅度攀升29.56%和280.43%。

进口下滑主要源于我国收获机产品尤其中低端产品日益成熟,世界大品牌基本都落户中国,从中低端和高端两个方面,基本能够满足国内市场需求。由此决定了,收获机进口下降或将成为今后的常态。

市场触底,联合收获机市场或呈恢复性增长

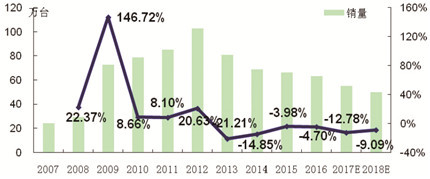

2007~2016年收获机械销售走势与2017年2018年市场预测

毋庸置疑,我国收获机市场正处于急剧转型升级的拐点上,大型化成为未来几年的基本发展趋势,随之而来的是需求量减少。收获机市场面临的**大现实:第一,主流市场饱和,刚性需求不足;第二,市场保有量巨大,更新成为市场的主要驱动力。

由此,势必造成两个结果:其一,结构逐步优化,其二,存量逐年减少。

据此判断,2018年,收获机市场将持续下降,需求量在50万台左右,降幅在10%上下。

联合收获机市场在经历了2017年“跳水”之后,触底反弹或将成为2018年市场的主旋律。分析2018年联合收割机市场面临的环境,利好因素依然较多。

第一,三大粮食作物收获机市场集体“跳水”,有些市场已经连续3年出现较大幅度滑坡,譬如玉米收获机市场,由此不难看出,市场已经触底,反弹或将在2018年发生;

第二,经过两年的种植机构调整后,种植面积较为稳定。粮食价格在经历了下跌后也出现回暖迹象;

第三,农机补贴额度稳定在186亿元,政策红利依然会对市场起到较大的支撑作用;

第四,土地流转加速农业种植大户、家庭农场、农机专业化的快速崛起,将推动中小农机更新的脚步,大型农机市场将再度发力;

第五,玉米收获机、青贮机、经济作物收获机等市场或将呈不同程度的增势,从而拉动整个市场。

同时,我们也必须看到,收获机市场的空窗期依然会影响2018年的农机市场,传统热点市场的持续低迷或将成为常态,刚性需求和购买力的下降将再度加大市场的下行压力。这些利空因素决定了2018年的收获机市场不会出现大幅度增长。

基于此,我们判断,2018年收获机市场或将呈现恢复性小幅增长的特点,预计全年需求量或将徘徊在27万台左右,增幅在12%上下。

- 暂无评论