当前位置:beplay888备用网址 玉米收获机触底反弹 或稳健趋强发展

玉米收获机触底反弹 或稳健趋强发展

眼下,对于农机行业而言,玉米收获机械无疑正是下半年这个时间阶备受关注的产品之一。回头看,自2015年开始,玉米收获机械市场出现连续的销量下滑,去年更是达到了2012年以来的新低,真可谓令人大跌眼镜。

年初,业内对玉米收获机械市场走势寄予了相对乐观的判断,到底后续市场会走向何方?让我们再次审视和重温一些观点,或许会有更多启发。

去年,销量大跌,创6年新低;

今年,利好不少,多因素或促触底爬升。

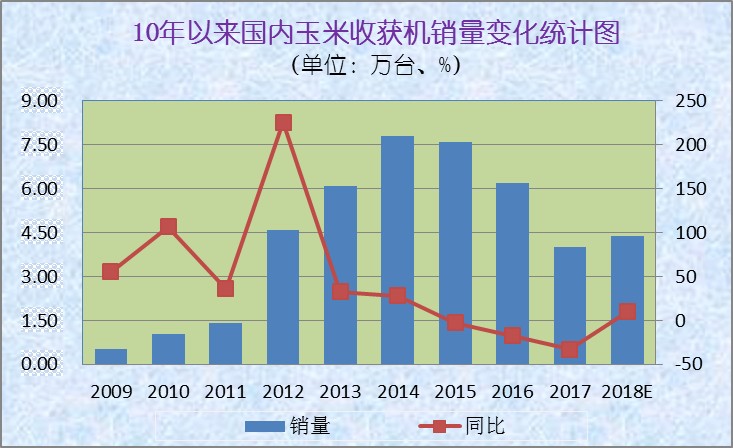

据行业不完全统计,2017年,国内玉米收获机市场销量在4万台上下,降幅超过30%,更为触目惊心的是,骨干玉米机制造企业自走式玉米机生产2万台,整个一年里大部分时间都在消化原有库存,企业经营艰难程度可见一斑。

纵观2009年至今这10年玉米收获机械市场销量变化统计情况,2014年之前(确切来讲是2004年补贴政策实施到2014年),玉米收获机械发生了逐年大幅提升的急剧增长,从销量同比变化来看,2012年增幅**大,达到了225.47%,当年销量超过4.5万台。国内玉米机市场年销量顶峰出现在2014年,达到了8万台,自2015年开始,连续3年市场销量出现下滑,去年重新回到了年销量4万台区间,成为了2012年至今连续6年的销量新低。

按照市场变化运行规律分析,销量有升有降是正常表现,就目前的市场形势判断,玉米收获机市场或已探底,今年市场销量反弹几率非常大。

首先,玉米收获机械化程度提升和旧机更新催生市场需求,有需求就有市场。

作为国内三大粮食作物之一,种植结构连续两年调整之后,玉米种植面积依然**大,按照《中华人民共和国2017年国民经济和社会发展统计公报》)公布情况,2017年全年粮食种植面积11222万公顷,其中,小麦种植面积2399万公顷;稻谷种植面积3018万公顷;玉米种植面积3545万公顷。对比不难看出,2017年玉米种植面积较之稻谷种植面积多500余万公顷,较之小麦种植面积多1100余万公顷。虽然今年的统计数据尚未出炉,但是按照据农业农村部公布的5月中国农产品供需形势报告显示,2018/19年度,中国玉米播种面积将调减至3495万公顷,比2017/18年度减少495千公顷。也就是说,玉米种植面积处于逐步微调状态,仍是种植面积**大作物。然而,从机械化程度来看,玉米的机收率水平较低,统计显示,2017年我国玉米机收水平69%,与小麦95%的机收率、水稻超过87%的机收率差距不小,这也就为玉米机市场销售提供了成长空间。与此同时,从产业成熟的周期维度分析,国内玉米收获机产品质量成熟期也就是**近5年的事情,高速增长时期诸多玉米机品牌成熟度不足,现在已经进入故障频发或报废期,很多区域已经出现了旧机干活趴窝和无机可用的现象,因此,旧机更新将成为拉动市场销量的一个重要因素。

其次,从粮食价格和种地投入产出来看,玉米仍是主产区域优选作物。

按照国家2017年9月发布的《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》规划,到2020年在全国范围内推广使用车用乙醇汽油,基本实现全覆盖,据相关部门预测,到2020年,国内运输等汽油消费总量有望达到1.3亿吨,如果按10%的添加比例计算,需要消耗燃料乙醇1300万吨,保守估计,2018-2020年间,通过推广生物燃料乙醇使用可多消耗玉米7000万吨,给玉米深加工提供了有力的消化途径,这一利好促使了今年玉米价格的稳健运行。从农民种地投入产出来看,玉米种植投入产出占优,尤其是东北、内蒙地区,玉米种植明显高于大豆的种植收益,同时,今年国家提出缩减水稻种植面积的导向政策,玉米种植仍是诸多区域的优选。有了玉米种植,就有了玉米收获机械的“用武之地”,就有了市场销量提升的基础,就当前形势来看,趋势向好。

再次,玉米青贮为“粮改饲”的主调方向,政策驱动力依然不小。

从《2018-2020年全国通用类农业机械中央财政资金**高补贴额一览表(公示稿)》可以看出,国家对于玉米机械的补贴支持侧重有所调整,但是总体支持基调不变,同时,农业机械化管理司在2018工作要点中指出:“聚焦9大农作物优势区域,针对新型经营主体推出一系列接地气、可复制的全程机械化整体解决方案,促进全程机械化高效生产方式与适度规模经营有机融合。针对玉米籽粒直收、双季稻机种、甘蔗机播机收、棉花机采等关键薄弱环节,精心实施试验示范项目,打造一批全程机械化核心示范基地。”众所周知,自2015年以来国家开始推进“粮改饲”农作物种植结构调整,按照草畜配套、产销平衡的原则,大力发展以青贮玉米为主的优质饲草料产业,据相关统计,2017年收贮优质饲草料3000万吨以上,据《全国种植业结构调整规划》要求,到2020年饲草料面积发展到9500万亩,其中青贮玉米面积要达到2500万亩以上,基本实现奶牛规模养殖场青贮玉米全覆盖。可以判断,在补贴导向、纵轴流机型成熟、烘干率提升等多重因素促使下,籽粒直收机型、玉米青贮机械将成为今年销售的热点,同时,传统摘穗、扒皮机型将进一步出现市场细分。

综合以上因素,作个预测,预计今年国内玉米机市场销量在4.2-4.5万台区间,或实现实现5-10%的增长可期,籽粒收产品因为纵轴流产品的成熟真正进入快速发展阶段,玉米青贮机型仍是关注焦点,成长性良好。

眼下,传统产业调整,趋弱为常态;

长远,需求仍在,产品升级势在必行。

在“供给侧”结构改革深入推进的当下,传统产业已经进入了“新旧动能转换”的关键时期,这个时期正是事物两面性共存共进的阶段,矛盾、冲突、融合将时有发生,一方面,新的动能要在不断摸索、创新、突破中产生,逐渐壮大,成为行业发展的中坚力量;另一方面,在新的动能没有成熟之前,旧动能必须实现自身的系统性升级,两者即是交错进行,又是相辅相成、同步发展的,任何一环不可偏废。

具体到农机行业而言,以中小马力拖拉机为代表的动力机械,以小麦、水稻、玉米等为对象的联合收获机械,以低端性能为代表的单缸小四轮、农用三轮车等,都属于农机行业的传统品类,在国内农机市场2004年补贴实施以来的“黄金十年”快速发展背景下,传统品类产品总量急速膨胀,诸多产能重复投入,已经出现了全国范围内的严重饱和,“供大于求”势必导致市场进入盘存和调整期,某些领域已经成为了亟待升级的“旧动能”。而反观在高端产品制造领域,诸如500马力以上超大型拖拉机、大型采棉机、大型青贮机、高端粮食加工机械、高密度打捆机等等,国内市场严重依赖进口。国内整体农机制造体量全球第**,但是总体竞争力和利润附加值并不高,而且在诸多核心部件上仍受制于人,国内加工工艺、技术突破上欠缺很大,这应该就是刚才提到的“新动能”。在这种背景下,农机行业结构调整已经关乎行业是否能够可持续发展,自2015年开始,传统农机产业进入了趋缓发展阶段,根据目前产业提升的现状来看,这个过程是需要时间沉淀的,绝不可能一蹴而就,从这个意义上看,趋弱发展会成为农机行业的常态,玉米收获机市场也无法幸免,过去3年的连续下滑正是为后续的提升积蓄力量。

着眼长远,玉米收获机械市场前景依然看好,从国家《2018-2020年全国通用类农业机械中央财政资金**高补贴额一览表(公示稿)》可窥一斑,玉米收获机械仍是未来3年通用类农机补贴的重点品类,从细分产品看,**值得关注的是,国家对5行以上自走式玉米籽粒联合收获机的补贴额度达到了8.74万元,可谓力度之大,前所未有,同时对小型机及籽粒收机型的补贴额度进行了不同程度的调高,对大型机补贴额度进行了微调,同时取消了兼收小麦型的玉米机的补贴。通过这种调整,不难看出,目前黄淮海及东北等玉米主产区的摘穗剥皮玉米机型趋于饱和,所以对主销机型补贴额度做了适当减低;处于促进丘陵山区机械化提升的目的,对适合于丘陵山区的小型2行和3行玉米机分别增加补贴额度。可以断定,未来几年,玉米收获机械两端发展的趋势依然明显,这也就为国内制造提供了更多的机会,有实力的规模企业向高端、大型产品突破,完成进口产品的国产化替代,成就“新动能”,这将是非常巨大的市场份额;规模一般的专业性企业聚焦特定品类,在产品可靠性、耐用性、适用性等环节下足功夫,做成市场上性价比**高的产品,实现“旧动能”的升级,这两个领域都大有可为。

进一步做个大胆预测,未来2-3年,玉米收获机械市场或将呈稳健趋强运行,伴随着机械大型化和作业效率提升,年销售量在4-5.5万台区间运行的可能性很大,国内品牌在综合性能方面将会出现质的飞跃。

对于市场走势研判,终归是一些论据的逻辑因果推论,不管市场走势如何,踏踏实实做好产品、提高经营质量、做足市场细分、服务好用户、**大程度地满足市场需求,这才是**根本的。相信,今年玉米机市场会发生很多很多的变化,整体向好、趋强发展的基调正逐渐显现出来,我们也相信,一切胜利终究会属于做好充足准备的强者,让大家鼓足信心,在全面升级和迎接挑战的道路上奋力前行吧!

-

刘建忠发布于2018-07-23 19:39盼望企业尽快生产出性能更加稳定工作效率更高更好的机器,配置上完美的售后服务,让用户买的放心,用的舒心,创造更多的财富。 --来自beplay体育官网app 手机版