当前位置:beplay888备用网址 全喂入水稻收获机:暗战20年,速度和效率是制胜的法宝!

全喂入水稻收获机:暗战20年,速度和效率是制胜的法宝!

在小麦、玉米、水稻三大类联合收获机里,全喂入水稻联合收获机由于**适合搞跨区作业,年需求量和社会保有量**大,且每年保持**稳定的需求而**受行业的关注,事实上国内的全喂入联合收获机也是三大收获机里竞争**激烈的一个细分子行业,近二十年的的时间里,全喂入联合收获机行业就是一个江湖,我们选取几个关键的时间点来回顾一个全喂入联合收获机近二十年的发展历程。

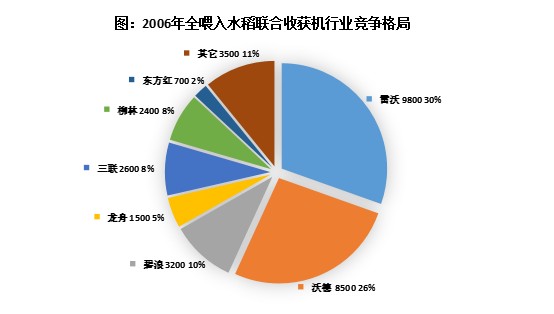

一、2006年:清一色国产品牌,行业充分竞争

可以自豪的说,全喂入水稻联合收获机完全是纯国产的农机,在2006年全行业销量35000台,当时占据优势的全喂入生产厂家是雷沃、江苏沃德、现代农装湖州公司、淅江柳林、广西桂联和三联等,清一色的国产品牌。

当时全喂入收获机市场处于动荡变化期,但也是一个充分竞争的市场,市场占有率**高的雷沃只有30%,行业充满活力,在小麦机市场日益成熟的情况下,许多小麦机生产企业开始介入水稻机市场,市场竞争变得异常激烈,福田重工虽然保持市场第**的位置,但与其它品牌占有率之间并没有拉开较大的差距,因此全喂入的市场变数很大,机会也多。

当时东北地区机型是割幅2.0米,华东稻区是1.8-2.0米,中南稻区1.6-1.8米,西南稻区1.6米以下,也就是0.3公斤-2公斤的机型,2公斤机型的价格也就3-5万元,补贴之后农户自掏包没有多少钱,所以销量增长比较快,当时国产产品质量普遍不太稳定,半喂入当时在跨区作业中占据优势地位,国产全喂入的****优势就是价格(久保田、洋马的半喂入售价25-35万之间)。

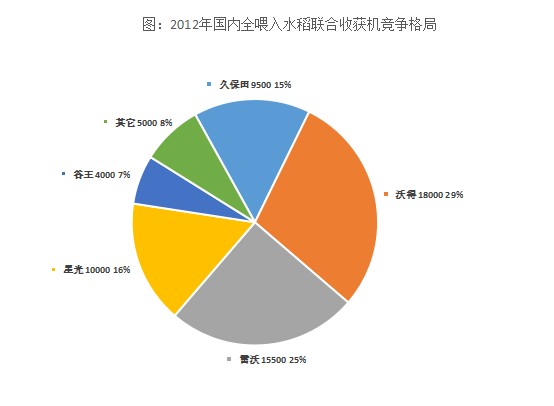

二、2012年:半喂入颓势尽显,久保田强势进入全喂入,行业竞争白热化

半喂入在补贴政策的强力支持下,在2010年达到****期,但在2009年之后国内土地开始大面积流转,农业机械化生产水平迅速提高,半喂入开始有了“生产工具不适合生产力发展需要”的现象,而效率更高,性价比更高的全喂入遇到了**好的发展机遇。

2012的全行业销量高达65000台,销量和规模不是**重要,**值得关注的是久保田的表现,久保田是国内半喂入的霸主,占有率在65%左右,但随着半喂入需求量急剧下滑,久保田才开始进入了以前并不看好的全喂入行业,久保田的经典机型PRO688一进入市场,就用纵轴流的技术优势颠覆了国产的横轴流和以双滚筒机型,国内全喂入水稻联合收获机进入纵轴流时代,久保田的市场占有率开始飙升,并用三年的时间完成了从追随者到冠**的逆袭,久保田的胜利是赶在风口上,利用技术和品质,占据了市场的竞争优势。

从上图可以看出来,在2012年,全喂入水稻联合收获机行业集中度低,市场竞争充分,久保田的进入为行内注入强劲的活力,产生了“鲶鱼效应”,国产品牌沉睡的潜力也被激活,行业进入了新一轮剧烈的动荡之中,久保田之后,洋马和井关也进入了全喂入行业,同时奇瑞重工也进入了行业,一时间全喂入江湖高手云集。

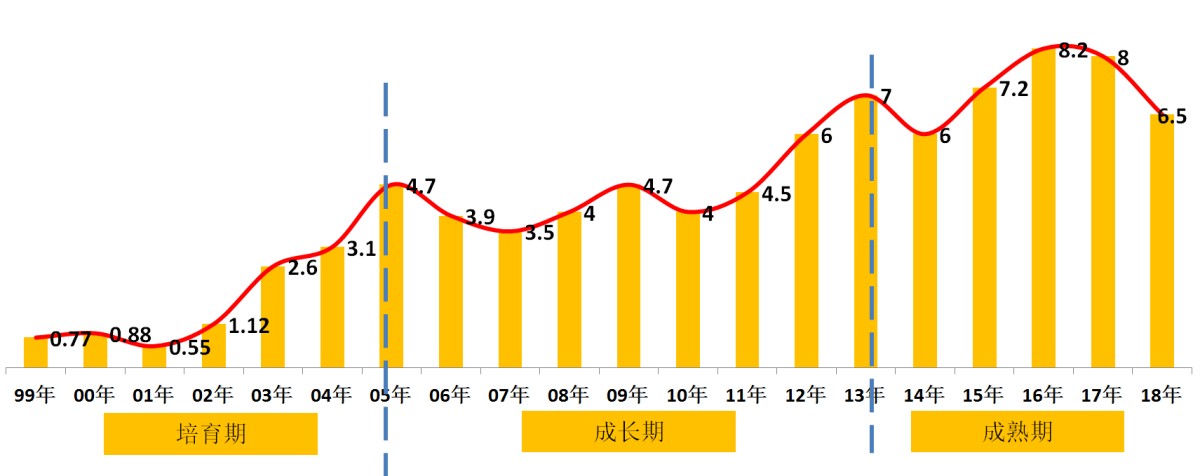

三、2015年:行业仍放量增长,沃得强势崛起,行业竞争格局巨变

2015年是国内农机行业的分水岭,这一年之后,行业结束了黄金十年,很多细分子行业由盛转衰,但全喂入水稻联合收获机行业是个例外。

从下图可以看出来,在2015年之后,全喂入水稻联合收获机全行业销量开始了匪益所思的飙升,**终在2016创下了8.2万台销量记录,之后2017年也保持了8万台的销量,之所以出现了这种不正常的现象,主要原因是丘陵山区农机化快速发展和全喂入抢占了小麦联合收获机的大量市场,尤其是跨区作业市场,而同期小麦机销量逐年下滑。

图:国内全喂入水稻联合收获机历年销量趋势

行业竞争形势上,在2015年久保田仍然很强势,尤其是在跨区作业市场上,80%的机器是久保田的PRO688Q,而国产的沃得实力越来越强,产品更新换代加快,在当年从销量上已经超越了久保田,显示出强势的发展势头,而雷沃和中联则表现中矩中距,主要是跟跑久保田和沃得。

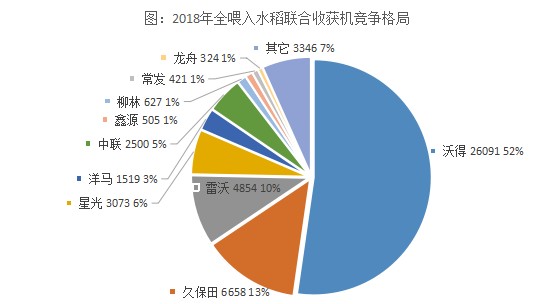

四、2019年:行业集中度趋高,寡头垄断格局趋稳

进入2018年,水稻联合收获机竞争格局已经发生了天翻地覆的变化,沃得占有率超过50%,这是一种罕见的寡头垄断的格局,而昔日的霸主久保田的市场占有率只有13%,已经处于市场配角的地位,2019年上半年的销售情况看,这种格局正在趋于稳定。

对于久保田的衰败,未免让人唏嘘不已,如果找原因的话,一是久保田跟不上国内需求的节奏,尤其是规模化农业的发展,这是与久保田的基因有关系的,久保田擅长的是水田区中小型机器,对于大规模化农业生产的机器,技术上准备不足,更重要的是基因上不兼容;二是产品升级换代慢,落后市场3-5年,在2018年国内70%的需求是5公斤及以上的机型,但久保田仅仅只有4公斤以下的机型,也就是说在主流的喂入量机型上,久保田无机可卖。

五、竞争的底层逻辑:速度和效率!

回顾一下近二十年全喂入水稻联合收获机行业的暗战,虽然我们只选取了从2006年到2018年的几个时点上的数据,但整体脉络上可以看出来,整个行业的竞争的发展趋势,先是全部是国产品牌,行业竞争充分,之后日系品牌进入,并迅速的占据市场优势,之后国产品牌又占优势并形成了寡头垄断的格局,在这个过程中通过抢占小麦机的市场而将行业的销量推到一个非常高的水平。

表:国内水稻联合收获机喂入量变化趋势

时间 |

2000年 |

2006年 |

2012年 |

2015年 |

2018年 |

2019年 |

喂入量(公斤) |

0.5-1.5 |

1.5-2 |

2-3 |

2.5-4 |

4-6 |

5-7 |

竞争的载体是产品,如果从产品的喂入量看,从2000年开始到2019年,近二十年的时间,全喂入水稻联合收获机**大的变化就是喂入量的不断的增大,割台的不断的加宽,机器功率的不断上延。

比如2006年**大的割台是2米,功率是40-60马力,到了2019年则有3米以上的大型割台,发动机功率超过了120马力,沃得、中联、雷沃开始在6公斤、7公斤喂入量的争夺。

透过喂入量增大、功率升级、割台增宽,其背后的竞争逻辑是企业顺应规模化农业的发展趋势,通过不断提供更高效率的机器来增强企业的竞争优势,其核心的竞争要素是速度和效率:以更快的速度,提供更高效率的机器!

- 暂无评论