当前位置: beplay888备用网址 充分存量竞争的小麦机市场还有机会吗?

充分存量竞争的小麦机市场还有机会吗?

众所周知,轮式谷物联合收获机(大家常称为“小麦机”)是最早进入存量市场竞争的传统农机产品之一,也是太多中国人记忆里不可磨灭的最清晰烙印,小麦机率先改变了传统农业耕作方式,让小麦收获由面朝黄土背朝天的人工镰刀收割、捆扎、搬运、晾晒、碾压、扬场等一系列操作,变成了收割机一次性完成,正是小麦机的推广,让农民的“三夏”不再难熬。

与农机产业调整同步,自2014年开始,小麦机全面进入存量市场,销量逐年回落,但是大型化、智能化趋势逐渐增强,市场增量主力以存量更新为主,据不完全统计,2020年,国内小麦机整体市场销量依然保持在2万台以内,年需趋稳的市场运行特征仍在延续。

纵观小麦机领域长期以来稳固的供应链体系以及固化的产业模式,在新生需求萎缩、数字化融合、互联网助力等因素促使下,也面临着新的挑战,如何才能“红海”突围?

回望:造就样板,乘借政策东风,还是发力于内生需求?

我国农机行业发展历程中,小麦机市场这一细分领域,在不同阶段都有着鲜明个性特征和独特时代烙印,谈到小麦机,就不得不先说小麦这一我国重要的粮食作物。

作为我国四大主粮作物之一,小麦一直是北方特别是中原区域百姓的重要主食来源,能否可吃上白面,曾一度被作为人们生活水平是否富裕的衡量标准之一,不管是冬小麦还是春小麦,在中国农业领域的重要地位也是不可撼动的。90后以前的北方人,或多或少地能够体会或经历到小麦人工劳作的艰辛,尤其是小麦收割时节,正值一年中最热的“三夏”,烈日炎炎,晒得整个大地滚烫无比,这时,老百姓往往会说,去地里干活,汗珠子掉地上“摔八瓣”,但是,抢抓农时,越热越得抢收,就怕遭遇连阴天,抢收不及时就会导致小麦受潮、霉变甚至发芽。小麦机的应用与推广,彻底解决了这个农业难题,开启了划时代的机械化革命。

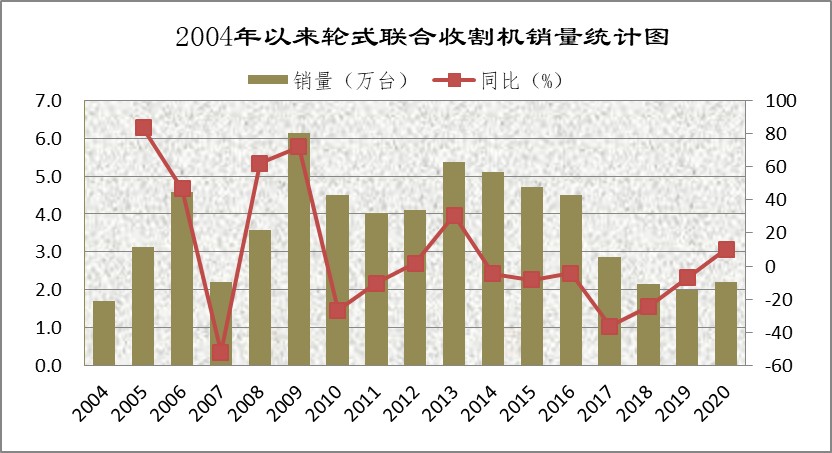

国内小麦机的推广源于2000年上下,快速增长的大幕开启于国家农机购置补贴政策开始实施的2004年,在政策助力与用户刚需的双重作用下,市场销量迅速增长,在经历了市场积累、规模形成、更新升级、市场饱和、格局固态、存量竞争等一系列过程后,小麦机市场进入高质低速的常态运行,整体看,国内小麦机市场发展历程可分为四个阶段:

第一个阶段,90年代末到2004年,可以称作市场积累期,小麦机技术引进、消化以及初步国产商品化在这个阶段完成,市场销量不大;

第二个阶段,2004年至2009年,为市场平台搭建期,在补贴政策推动下,市场需求潜力激发出来,这个阶段是名副其实的补贴主导期,市场表现跟随补贴额度变化跌宕起伏,极不稳定,这个阶段出现的标志性时间节点最多,首先是2005年,这一年,国家补贴资金由2004年的0.7万元上升到3万元,创国内农机补贴史上328.6%的最大增幅,当年小麦机市场销量由上年的1.7万台上升到3万多台,增幅达到了83.53%,这一增幅也成为了后续14年里最大增幅;二是2007年,伴随着2006年底国家公布取消小麦收获机购置补贴,2007年创造了同比下滑51.97%的近16年最大降幅;三是2009年,当年补贴资金由2008年的40亿元一举进入了130亿元的百亿元通道,小麦收获机也因为变相补贴小麦、玉米兼收一体机而出现大爆发,当年销量超过6万台,达到了小麦收获机市场有史以来的年度销量顶峰;

第三个阶段,2010年至2013年,需求稳定平台期,自2010年开始,小麦机连续3年的年需求量维持在4万台左右,据统计,截至2013年,国内稻麦收获机械社会保有量113.4万台,已满足需求,市场完全饱和;

第四个阶段,2014年至今,存量竞争常态期,在农机产业结构调整升级的大背景下,小麦机全面进入了逐年销量连续下滑通道,市场增量转向存量更新,2018、2019、2020连续3年,年度销量维持在2万台上下趋稳运行。

如果把小麦机市场的发展历程比作国内农机行业的成长样板之一,相信没有人反对,在小麦机市场的萌芽、起步、繁荣、饱和、低速常态化等全过程发展经历中,我们感受到的是小麦机收率的快速跃升,感受到的是机械化带来的划时代革命,感受到的是机械工业的进步力量。国家补贴政策驱动、跨区作业创收、土地集约化、合作社及家庭农场兴起等一系列因素,在不同阶段共同成就了差异性的产业特征,推动了小麦收获技术与产品升级,也成就了谷神、谷王、沃得、中联等一系列知名品牌,不仅如此,针对小麦机收时间集中、作业周期短、作业区域推移等特点,雷沃重工率先开启的跟踪式服务,引发了“三夏”集中服务这一保姆式服务模式的推广,并依托互联网给农机服务插上了智慧的翅膀。

展望:破局成规,没吃上“增量”的肉,能否喝到“存量”的汤?

当我们回过头来看历史,能够发现人类历史的经济主题从来只有两个,一个是增长,一个是分配。普遍高增长时期,大家的注意力放在“效率”上,主要考虑怎么更好更快地烤出蛋糕;但当增长机会少了,大家的注意力一定更倾向于“公平”,要考虑怎么更好更合理地分配现有的蛋糕。

斯坦福大学历史学教授沙伊德尔在《不平等社会》一书中写到,人类增长的漫长历史告诉我们,增长和分化就像“人”字的一撇一捺,快速的增长总是伴随着剧烈的分化。越增长,越分化,这向来是人类历史的一个必然规律。因为在整个社会分配体系中占据优势的人,掌握着生产资料、生产要素的那些人,往往就会获得更多的增长果实。

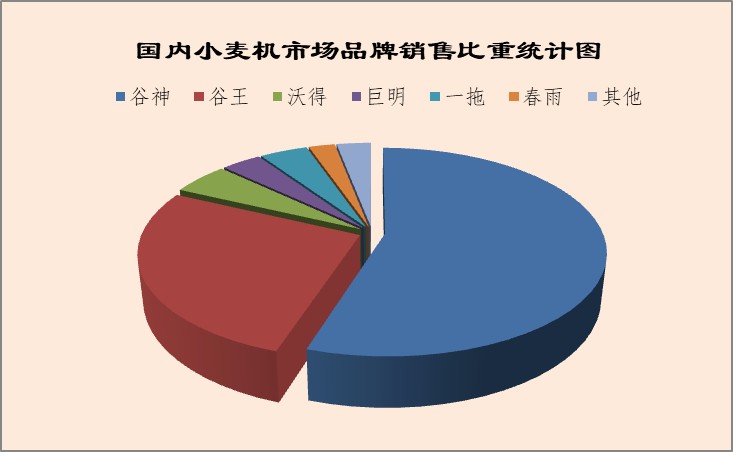

众所周知,国内小麦机市场头部品牌主导的格局存在已久。2013年之前,谷神一直处于行业绝对垄断地位,鼎盛时期,占据了市场70%以上的市场份额。谷王小麦机推出是在2011年,经过不到两年培育,2013年进入第一梯队,与谷神小麦机分庭抗礼,快速抢夺市场份额,国内小麦机市场竞争格局由“一家独大”变成了“两大共治”。

以后连续几年里,谷神、谷王两大品牌小麦收获机销量占据了市场超过75%的份额,处于第二梯队的沃得、中收、春雨等与之相差甚远,这两个品牌不仅是小麦机市场竞争的风向标,而且是引领产品发展趋向的领头羊。纵观小麦机服务模式建立与发展,是以雷沃、东方红为标杆的,每年,从4月下旬小麦开镰收割,到6月下旬麦收结束,小麦机服务大军根据不同区域作业时间,跨越四川、陕西、湖北、安徽、河南、江苏、河北、山东等地,为机手提供跟踪式服务。

2020年,8kg/s、9kg/s小麦机产品引领主流市场,市场销量品牌集中度进一步增强,三夏服务继续成为农机行业运行的耀眼名片。头部企业快速发展,脚部企业却面临着“末位淘汰”的危险,企业数量在快速缩减,2015年以来,生产企业由36家逐年减少到20余家,经销商数量从1725家减少到了目前的1100家左右,市场洗牌残酷程度可见一斑。

如果说在“泡沫”年代仰望星空可能更重要的话,现在脚踏实地、聚焦产品、满足用户需求才是正道。直面产业格局稳固、竞争区隔鲜明、品牌效应主导、服务及时性要求极高等个性特征,小麦机企业只有找准定位、紧跟市场变化、细分区域、培养忠诚客户、打磨作业可靠性强和性价比高的产品,才有可能赢得市场竞争。具体而言,有几点值得关注:

一是,产品再升级。既要保证产品作业可靠性,又要保证产品先进性、智能化与多功能,比如,时下,国内小麦收获机产品由切流滚筒加纵轴流单、双滚筒脱粒分离技术过渡升级为纵轴流滚筒脱粒分离技术,不仅能够收小麦,还可以收玉米、油葵、大豆、油菜等作物,用户要希望产品高效节能,这都值得所有制造企业高度关注;

二是,服务再升级。在做好田间地头服务的同时,要擅用“互联网”,实现线下、线上互动,最可量化衡量标准就是,让手机变成有效的“服务工具”,进一步提高服务的及时性及便捷性;

三是,品牌培育。针对小麦机市场品牌识别度和用户品牌认知度高的个性化特点,任何一家企业想获得用户认可,都要在确保产品品质过硬的同时,找准目标市场,不遗余力地做好品牌培育,培育品牌专属区域和品牌忠诚用户,尤其是二三线品牌,要采取灵活的营销策略抢占市场份额,促进自身品牌成长;

四是,关注后市场。进入存量竞争市场后,小麦机后市场的价值效应愈加显现出来,任何一家小麦机企业都不能不关注后市场,比如二手机交易、通用配件需求、差异化专用配件加工、属地化服务保养等,做好了都有可能创造不菲的价值收入;

五是,提供解决方案。做小麦机业务,必须完成从单纯提供产品向提供全套解决方案转变,从耕、种、管、收、烘、贮、加工等全过程给予机械化助力,同时,要针对小麦秸秆打捆回收、饲料化、肥料化以及加工再利用等达成一系列机械化解决措施,不管是联合相关企业抱团打造生态圈,还是规模企业拓展业务范围,实施复合式经营,形成一体化服务大有必要。

固然,企业经营模式多种多样,并不限于上述方法,但是,业务的核心本质与关键要素是不变的,那就是产品、市场、用户、需求满足、产业进步……唯有践踏实地、不断创新,才能找到合适的发展路径。

无工业不大国,制造强则国强。我国正在推进高质量发展和双循环新发展格局,一方面,高质量发展意味着必须要调整、淘汰一部分不再具有比较优势和竞争优势的企业、行业和产业;另一方面,全球化竞争格局下,倒逼我们全力推进供应链调整和产业结构升级。着眼未来,小麦机产业优胜劣汰、质量升级的进程在加快,唯有竞争,才能更好地推动产业进入发展新阶段,任何企业,不管实力如何、规模大小,都不能松懈,因为国内农机产业比肩全球一流水平的征程还很长,需要全体农机人的不懈努力。

- 暂无评论