当前位置:beplay888备用网址 庞口·中国农机配件市场10月景气指数(SPI)商务报告

庞口·中国农机配件市场10月景气指数(SPI)商务报告

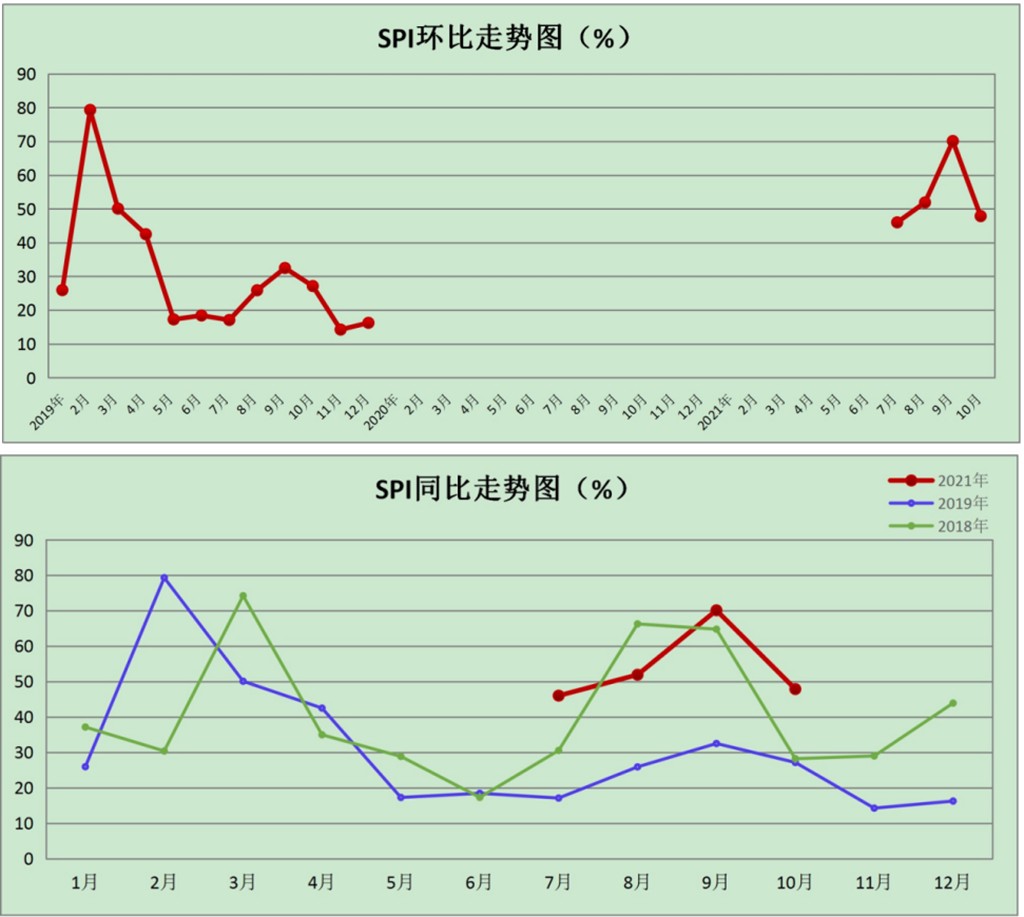

10月份SPI指数为47.85%。

高阳县农机汽车零部件生产与流通协会、中国庞口农机配件市场管理委员会、高阳县昊昇三农实业有限公司、庞口·中国农机博览城联合发布的2021年10月份庞口·中国农机配件市场景气指数(SPI)为47.85%,环比下跌22.24个百分点,同比(与2019年比)上涨20.72个百分点。

10月份,SPI遭遇“寒流”,景气度大幅度“降温”,呈现两大突出特点。一是景气度环比出现断崖式下滑,向下击穿荣枯线,进入不景气区间;二是月度同比(与2019年同期相比)以20.72%的增幅大幅度攀升。环比大幅度下滑,意味着SPI连续三个月的上升期终结,市场“入冬”,开启下滑模式;同比大幅度攀升,说明今年的市场依然好于往年。

市场环比大幅度滑坡主要原因有以下几点:第一,季节影响。从SPI走势规律分析,10月份是历年SPI的拐点,市场下滑符合SPI走势的基本发展规律。环比“高台跳水”主要因为9月份景气度高达70%以上,筑成了景气度“高台”所致;第二,需求端多重利空因素影响,需求量减少。一是水患导致维修机具数量减少。今年一些区域深受水患之苦,田地湿滑,致使轮式机具无法下田作业,作业机具数量减少,维修机具数量与之形成连动,对农机零部件市场需求造成较大影响;二是限电造成主机生产企业需求下降。因部分区域限电,不少企业开工不足,零部件需求下降;三是主机市场遇冷,调减产量。从主机市场看,因水患、疫情、限电、机手收益下降、农机补贴“透支”严重等多重利空因素影响,潜在市场需求受到一定压制,金九银十成色不足,提前进入淡季。不少生产企业调减产量,对零部件需求减少;第四,原材料涨价,不少小企业或停产或减少产量,零部件需求下降;第五,零部件出口增幅趋缓,贡献率降低,对SPI也产生了一定的影响。

我们判断,11月份SPI依然会停留在不景气区间,景气度将继续下滑。环比将持续下跌,但考虑到2019年形成的景气度“洼地”,同比依然将呈现稳健增长。6个一级指数中,将全部跌入不景气区间,环比持续下行。基于2019年的景气度“洼地”,同比会出现不同程度的增长。

11月份SPI市场位于不景气区间主要原因:其一,11月份是零部件市场的淡季,正值农闲季节,农机维修和主机厂生产均处于月度低点,零部件需求低迷;其二,从主机市场看,中国农机流通协会发布的10月份AMI预测,11月份主机市场将更加惨淡,企业下调生产计划是大概率的事,对配件市场需求产生较为强烈的利空影响。其三,从经销端看,11月份绝大多数经销商会压缩库存,回笼资金,降低零部件库存,零部件需求随之减少;其四,从SPI的人气和市场信心两项关键指标分析,先看10月份的人气指数,虽然景气度较高——徘徊在荣枯线附近,但环比却出现断崖式滑坡;再看市场信心指数,环比下滑超过20%,景气度创下今年最低,仅仅28.5%,二者释放出同样强烈的利空信号。其五,从2018年、2019年过去两年SPI同比走势曲线分析,11月份均位于低位,今年如果没有偶发且关键性的意外情况发生,其运行规律不会被打破。

从SPI供应端发展趋势分析,我国零部件生产虽然整体上仍以中低附加值产品为主,但近年来,一些企业在核心产品上开始逐步实现突破。自主品牌的崛起以及海外并购承接产业转移为我国零部件企业发展提供了机遇。我国农机市场自主品牌占有率不断攀升,自主品牌建立自身零部件体系的诉求必将伴随着一批自主核心零部件企业的崛起。这就要求经销商牢牢把握我国农机汽车零部件产业的发展大势,走出零部件业务经营由低附加值到高附加值转变的新路子。同时关注出口市场,开辟新的增长渠道。

一、一级指数运行情况

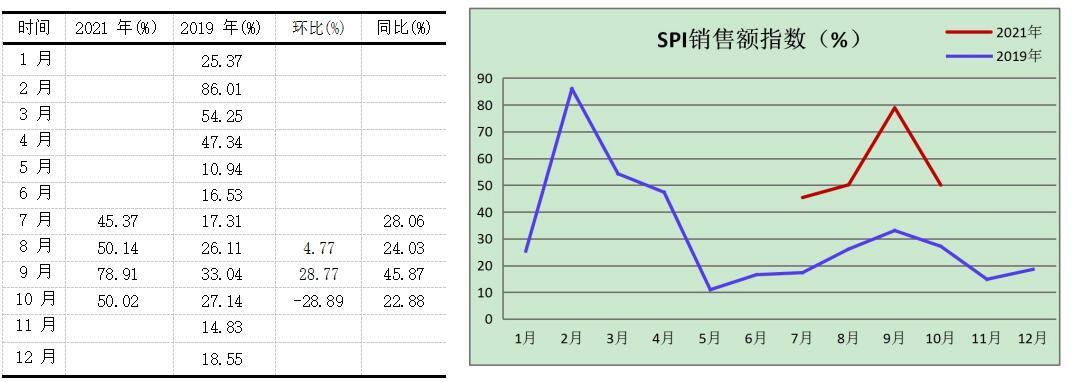

㈠销售额指数

10月份,销售额指数为50.02%,环比下跌28.89个百分点,同比上涨22.88个百分点,位于景气区间。

㈡销售价格指数

10月份,销售价格指数为50.02%,环比上涨0.02个百分点,同比上涨15.79个百分点,位于景气区间。销售价格指数企稳,并一直维系在景气区间,意味着市场逐渐由过去的价格竞争逐渐走向品质竞争。

㈢经营效益指数

10月份,经营效益指数为49.96%,环比下跌27.62个百分点,同比上涨21.87个百分点,位于不景气区间。经营效益指数虽大幅下降,但依然保持较高的景气度,其下滑主因源自销售额的减少。

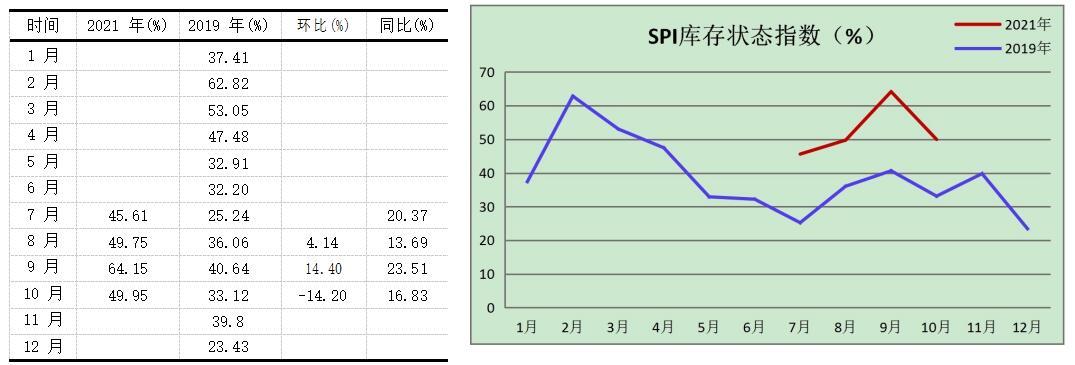

㈣库存指数

10月份,库存指数为49.95%,环比下跌14.20个百分点,同比上涨16.83个百分点,位于不景气区间。

㈤人气指数

10月份人气指数为49.90%,环比下跌28.80个百分点,同比上涨27.11个百分点,位于不景气区间。

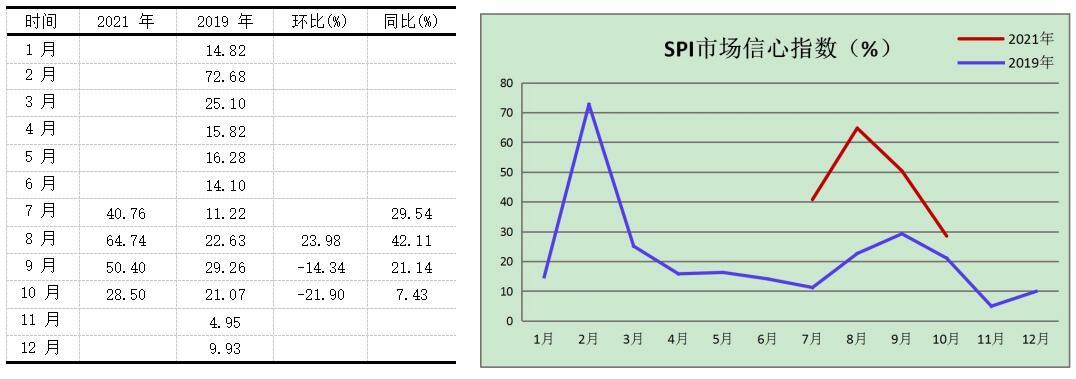

㈥市场信心指数

10月份,市场信心指数为28.50%,环比下跌21.90个百分点,同比上涨7.43个百分点,位于不景气

区间。市场信心指数大幅度下滑,景气度位于7月以来的最低点,意味着经销商对接下来的市场信心不足,折射出11月份SPI或更加惨淡。

二、二级指数运行情况

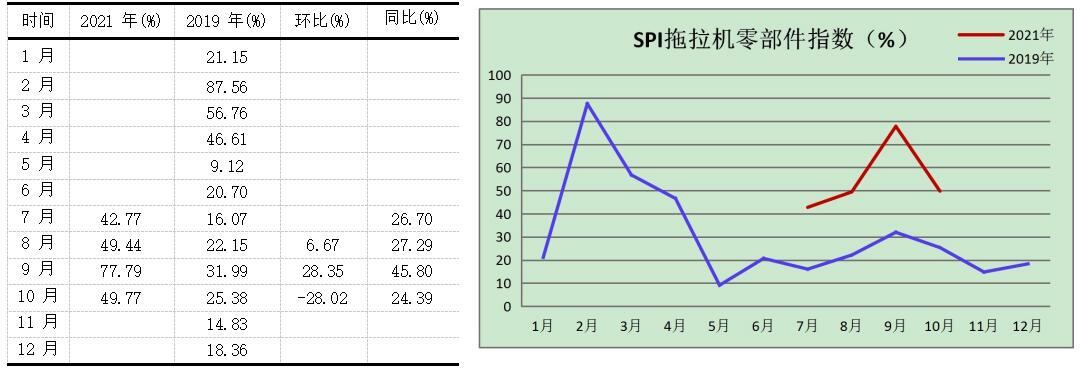

㈠拖拉机零部件指数

10月份,拖拉机零部件指数为49.77%,环比下跌28.02个百分点,同比上涨24.39个百分点,位于不景气区间。

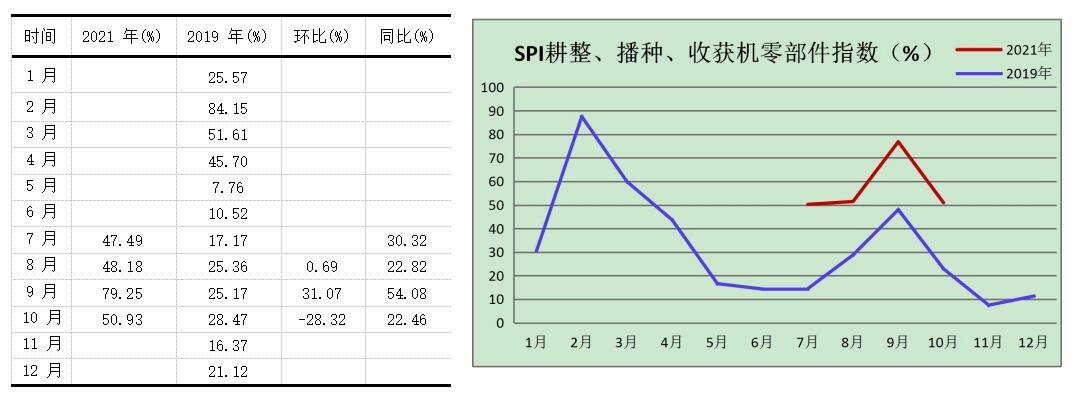

㈡耕整、播种、收获机械零部件指数

10月份,耕整、播种、收获机械零部件指数为50%,环比下跌26.81个百分点,同比上涨27.09个百分点,位于景气区间。该指数位于景气区间,很大程度上源自播种机市场旺季延后所致,今年因水患,播种期延后,播种机市场旺季随之推迟,主机生产与维修双动力稳定了零部件市场的景气度。

㈢电器、仪表、驾驶室、覆盖件指数

10月份,电器、仪表、驾驶室、覆盖件指数为50.93%,环比下跌28.32个百分点,同比上涨22.46个百分点,位于景气区间。

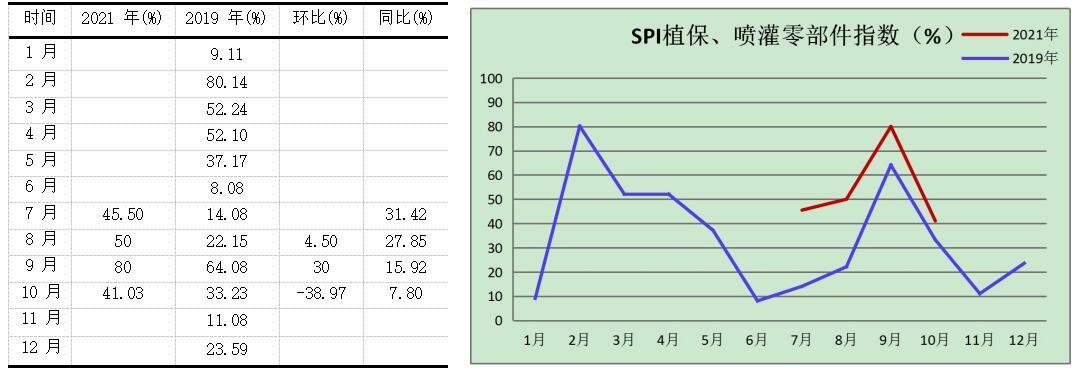

㈣植保、喷灌零部件指数

10月份,植保、喷灌零部件指数为41.03%,环比下跌38.97个百分点,同比上涨7.80个百分点,位于不景气区间。主机市场进入淡季以及农事结束是导致该指数环比大幅度下滑的主要原因。

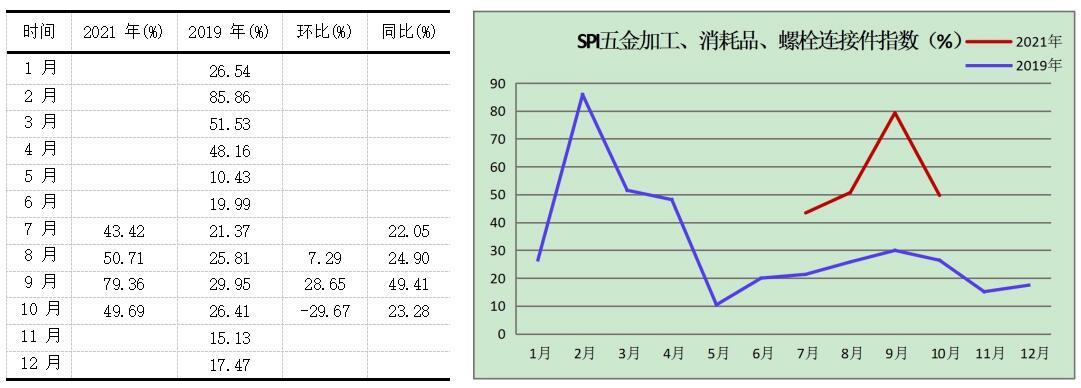

㈤五金加工、消耗品、螺栓指数

10月份,五金加工、消耗品、螺栓连接件指数为49.69%,环比下跌29.67个百分点,同比上涨23.28个百分点,位于不景气区间。

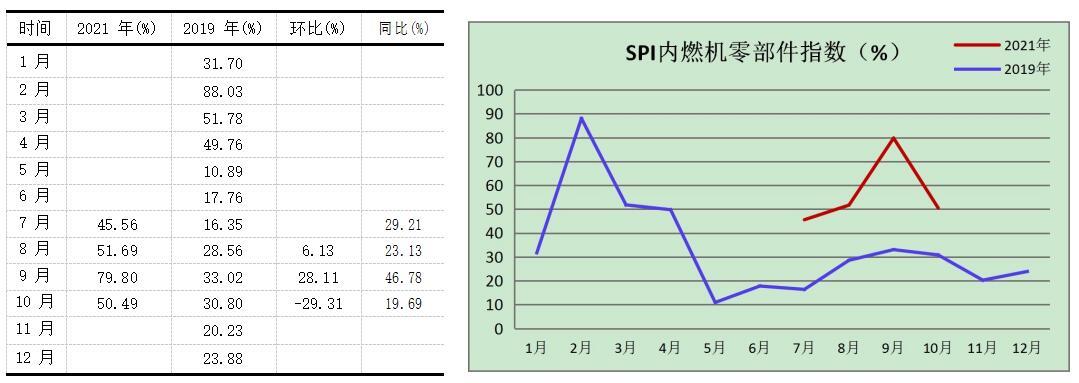

㈥内燃机零部件指数

10月份,内燃机零部件指数为50.49%,环比下跌29.31个百分点,同比上涨19.69个百分点,位于景气区间。

㈦运输工程零部件指数

10月份,运输工程零部件指数为50,环比下跌30个百分点,同比上涨22.50个百分点,位于景气区间。农闲季节,农村贸易进入旺季,从而确保了该指数稳定在景气区间。

- 暂无评论