当前位置:beplay888备用网址 8月份AMI指数为55.8%,折射农机销售旺季将至信号

8月份AMI指数为55.8%,折射农机销售旺季将至信号

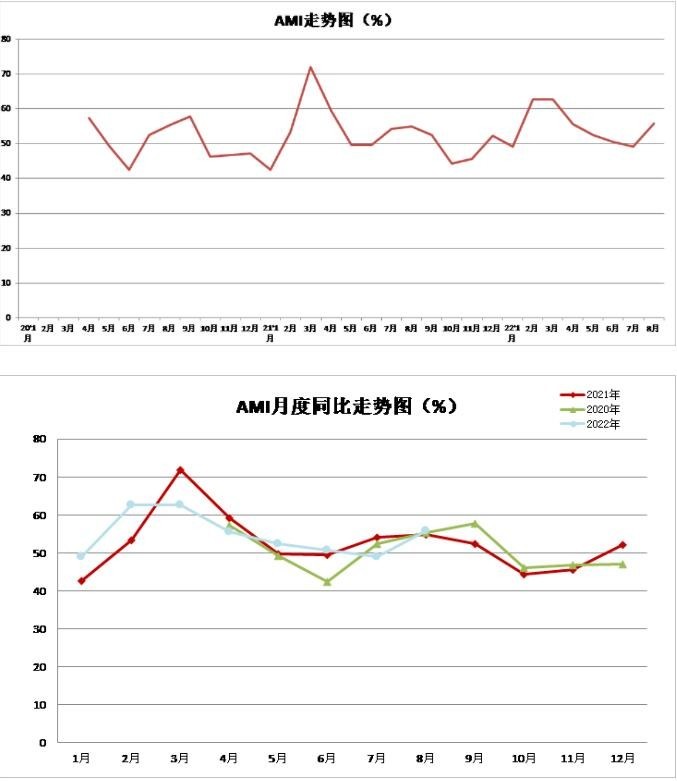

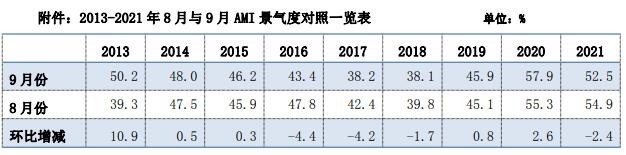

中国农业机械流通协会发布的2022年8月份中国农机市场景气指数(AMI)为55.8%,环比提升6.7个百分点,同比提升0.9个百分点。从环比看,6个一级指数中,除经理人信心指数略有下降外,其余全部呈现上升趋势,其中效益指数增幅最大,为13.9个百分点。从同比看,6个一级指数中销售能力指数、农机补贴指数和经理人信心指数呈现下降趋势,其余则呈现上升趋势,其中效益指数增幅最大,为10.0个百分点。6个一级指数中,全部进入景气区间。

特约分析师张华光认为:诚如上月预测,8月份,AMI以6.7%较大的环比增幅,完成了由不景气区间到景气区间的蝶变,且以55.8%的景气度冲上近4个月的高点。回溯过去8个月走势,AMI在经历了3~7月连续5个月的震荡下行后,8月变轨上行,恢复到4月份景气度水平,但依然低于2月、3月的景气度。从同比看,虽增幅很小,却烙下今年市场好于去年同期的铁证。

8月份AMI的基本特征

其一,翘头—回到景气区间。8月份,AMI在经历了上月不景气区间短暂停留后,实现强势回归,凸显出旺季特征。从所监测的6个一级指数看,虽然环比升降有别,但悉数位于景气区间。高达60.9%的人气指数反映了终端市场繁荣的交易场景,59.2%的效益指数和57.6%的库存指数从不同方面诠释了经销商良好的运行特点,折射出旺季将至的信号。

其二,稳健—市场走势波澜不惊。从过去8个月AMI的同比变化分析,月度走势与过去两年相比波动较小,除1月、2月之间出现较大波幅外,其它月度的波幅均被压缩在较小空间内,一级、二级指数中的多数指数的波幅也反映了这一特征,意味着今年市场月度走势较为稳健。

其三,“温差”—市场表现冷热不均。在所监测的5个二级指数中,表现泾渭分明,“温差”甚大。一方面,拖拉机、耕整地机械指数和收获机械指数环比均出现不同程度的较大增长,其中收获机械指数连续7个月保持在景气区间,拖拉机指数和耕整地机械指数本月以较大的环比增幅挺进景气区间。另一方面,种植机械指数、田间管理机械指数位于不景气区间,且保持较低的景气度。

8月份市场增长的原因

8月份AMI环比出现较大增长,且再回景气区间,有以下几个方面原因起到重要作用。一是8月份属于下半年农机市场旺季的开端,农村开启秋收、秋耕前各种农机具准备模式,市场交易趋于活跃。二是国三升国四对市场产生多重影响,一从需求端看,因担心明年排放升级后价格上涨而提前购买;二从供应端看,少数经销商和生产企业追加国三库存,导致市场出现虚高,成为支撑市场的重要力量;三从政策端看,补贴的拉动。补贴指数在经历了环比“四连跌”,且连续两个月徘徊在不景气区间后,8月份环比出现增长,并挺进景气区间,对市场的拉力有所提升。三是根据月度走势分析,上月的景气度“洼地”为市场预设了较低的门槛,成为景气度增长的客观因素。

从三级指数解析细分市场

从所监测的6个三级指数看,受季节因素影响,各个细分市场表现迥异。传统市场大起大落,新兴市场意兴阑珊,均指向今年市场的不确定性。

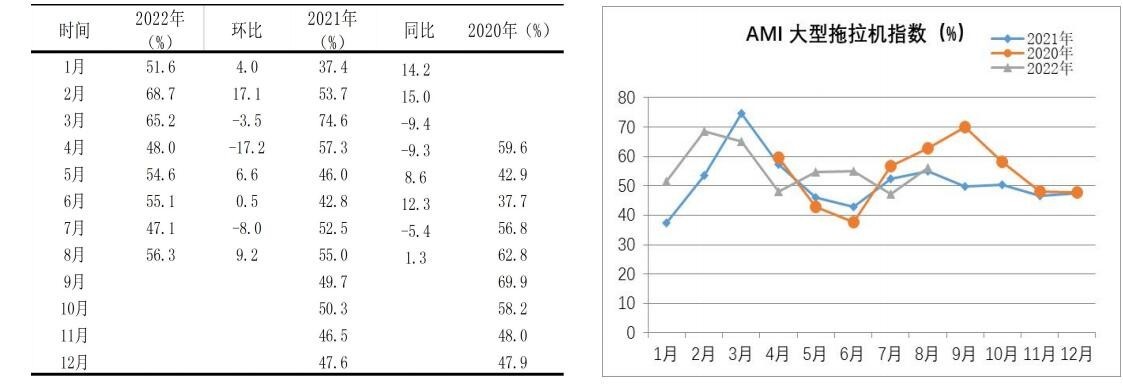

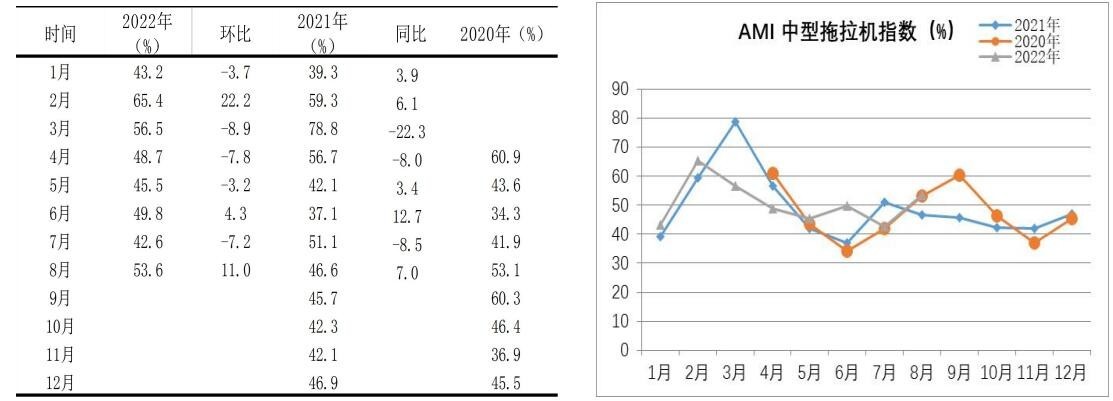

大中型拖拉机市场。从过去8个月拖拉机指数表现分析,除1月份和7月份位于不景气区间外,其它均处于景气区间。大中型拖拉机指数环比出现较大幅度增长,且挺进景气区间,尤其是中型拖拉机指数,终结了连续四个月的不景气状态。

终端市场调查显示,今年大中拖市场大型化趋势表现的较为强烈。其一,从大中拖占比看,大拖占比持续上升,前8个月占比增长4.46个百分点。其二,大型化趋势还表现在100马力以上的大拖内部各马力段之间。100-200马力,占比20.29%,上扬1.19个百分点;200马力以上机型,占比10.66%,上扬3.29个百分点。另一个突出特征是集中度大幅度提高,市场出现剧烈分化。销量超万台的6大品牌,占比高达74.87%,较之去年同期上扬4.22个百分点。其中,一拖、潍柴雷沃、常州东风同比均出现两位数增长。与之相反,不少小品牌步履艰难,甚至退出市场。

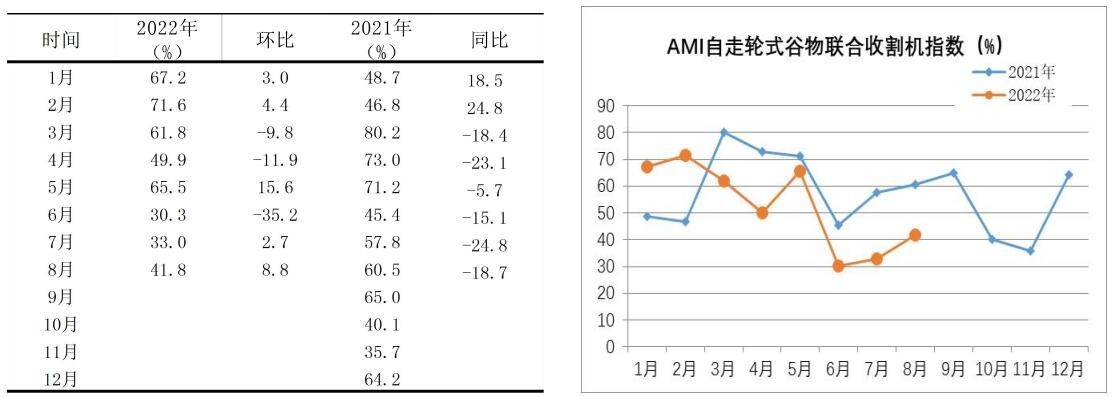

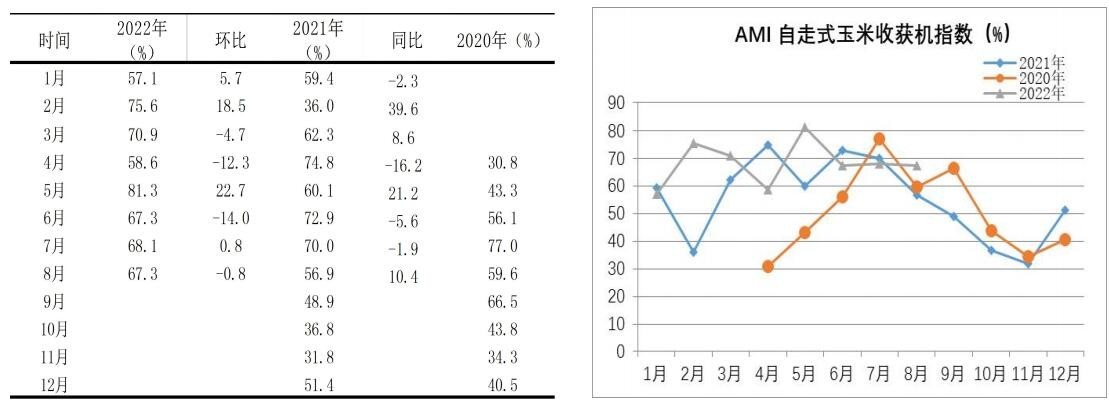

收获机市场。从过去8个月收获机指数看,除1月份外,均位于景气区间,且保持较高的景气度,成为所监测的细分市场中表现最好的市场。但我们必须看到,前8个月,除轮式谷物联合收获机市场外,其它收获机市场的交易多在生产企业与经销商之间展开,下半年正值收获机市场的旺季,能否延续过去8个月的表现,依然存在较大变数。

在山东、河北市场调研中发现,即将开始的玉米收获机市场观望气氛浓厚,销售依然处于不热不冷状态。虽然大家习惯把国三升国四,作为市场强大拉力来分析。但在河北、山东的市场调查中,却发现与市场实际表现存在较大差距。甚至相反,譬如玉米收获机市场,生产企业库存高企,随之而来的大幅降价促销,大有“断臂求生”之势。有的生产企业,一台4行玉米收获机价格降至15万元左右,甚至低于成本价。究其原因,一是去年因水患,导致轮式玉米收获机无法下地作业(95%以上的存量机械都是轮式机型),作业用户收益大幅度缩水,压制潜在市场。二是玉米收获机用户多为投资型用户,收益下降大大滞缓了更新步伐。三是潜在用户基于存量消费者收益下降的现实,投资性购买更趋于保守。四是黑龙江市场,受退补事件影响,市场大幅度下滑。五是虽然有内蒙古、辽宁等市场大幅度增长的支撑,但能否弥补黄淮海市场的低迷尚未可知。

今年轮式谷物联合收获机市场表现抢眼,因国三升国四的影响,即使在旺季结束后的8月份,经销商与生产企业之间交易仍然活跃,热情不减,风险也很大。但这些机械多为明年的销售准备,况且销量占比较小,对市场贡献率十分有限。

履带式谷物联合收获机市场在经历多年的高位运行后,近年凸显疲惫之态,今年表现更加突出。从过去8个月的走势不难看出,月度环比增幅逐月下沉,且下沉幅度可以用断崖式表述。市场调查显示,1-5月份连续5个月保持两位数的大幅度增长,增幅最大月份高达75%以上;市场来到6月,跌幅大幅度跌至一位数,7月份跌幅再下一城。旺季前大幅度回落,市场变数陡增。

耕整地市场。8月份,旋耕机械指数同比、环比出现不同程度的较大幅度攀升,不仅挺进景气区间,且呈现出58.6%的较高景气度。市场调查也反映出今年旋耕机市场回暖迹象,从以下利好因素中或能发现其成因。一是旋耕机市场在经历“三连跌”后,已经接近市场底部,形成“洼地”;二是履带自走式旋耕机市场还将扮演生力军的角色;三是国三升国四对市场支撑力将增大;四是近年许多生产企业加大产品创新力度,成为稳定市场的重要力量;五是新型主体的崛起。一方面推动了市场需求大型化趋势,另一方面也加速市场更新。预计全年销量在25万台左右,实现销售额30亿元上下,同比分别增长1.3%和13.51%。其中,非履带自走式旋耕机销售23万台左右,实现销售额15亿元多,走势偏弱,市场进入盘整期概率较大。但履带自走式旋耕机市场还将大幅度增长,累计销量2万台左右,实现销售额13亿元多,同比大幅度增长30%以上。

其它市场。从过去8个月其它市场运行情况分析,畜牧机械,打捆机械、烘干设备市场以及马铃薯和花生收获机市场均保持稳健增长的态势,但饲料收获机市场出现较大变数,市场调查中发现一些知名企业出现滑坡。今年市场受偶然性因素影响巨大,譬如疫情、国三升国四、自然灾害等,接下来走势如何,尚待观察。提示企业面对复杂的市场形势,应慎重设计今年的市场与销售。

9月份AMI走势判断

预计9月份环比小幅增长,同比下滑,稳定于景气区间的概率较大。一级指数中多数指数仍会稳住景气度底线;二级指数中仍会上演冰火同炉戏码,种植机械、田间管理指数仍会挣扎在不景气泥潭,拖拉机、耕整地、收获机械指数停留在景气区间的概率较大;三级指数中的中型拖拉机指数有跌入不景气区间的风险,轮式谷物收获机仍会停留在不景气区间,玉米收获机指数环比或回落。

9月份支撑市场的因素主要表现在以下几个方面:其一,临近秋收,市场正值旺季,成为支撑市场的季节因素;其二,各种收获机市场进入全年销售的高峰期,成为支撑市场的生力军;其三,国三国四切换、农机补贴依然扮演着拉动市场的角色;其四,近年小众市场崛起,对市场贡献率逐年提高,也将成为稳定9月份市场的一股不可忽视的新势力。

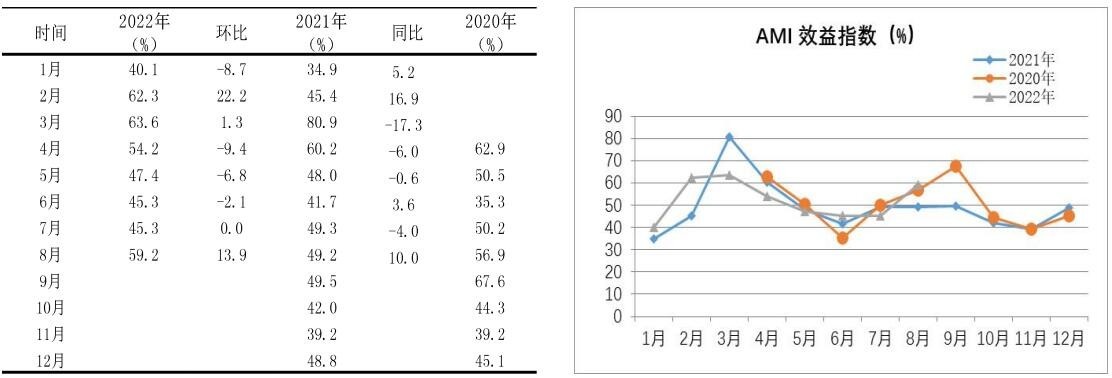

最后,AMI多年形成的发展规律也支持景气度环比上行。一是虽然人气指数环比大幅度增长,同比小幅攀升。但经理人信心指数环比、同比却双双下跌,折射出经理人对9月份市场信心有所保留,预示着9月份市场上行压力较大。由此决定了9月份环比即使增长,幅度不会大,甚至不排除出现小幅滑坡的可能;二是从库存指数分析,8月是下半年旺季的开端,进货总额、库存总额均保持较高比例,推高库存指数景气度,环比出现较大幅度增长,同比也小幅攀升,意味着经销商增加库存的意愿较为强烈,从这个角度分析,经销商对9月份的市场增长依然抱有期待;三是从近年农机市场景气指数的月度变化规律分析,AMI经历了“两起两落”。自2013年至2021年9年间,9月份景气度环比变化较为复杂,2013年-2015年,环比经历了“3连增”,之后的2016-2018年,演绎出“三连跌”行情,2019-2020年再度驶入增长轨道,实现“两连增”,去年重回下跌通道。过去9年,增长概率为55.56%,略高于下跌概率。今年如果沿袭此规律发展,增长概率仍然较大;四是从2020年、2021年近两年的表现看,9月份连续两年位于景气区间,加之今年8月份重回景气区间,我们判断已经开始的9月份,击破荣枯线跌入不景气区间的概率较小。

一、一级指数运行情况

(一)销售能力指数

2022 年 8 月,销售能力指数为 52.0%,比上月提升 5.8 个百分点,比上年同期下降 3.1 个百分点,位于景气区间。

(二)效益指数

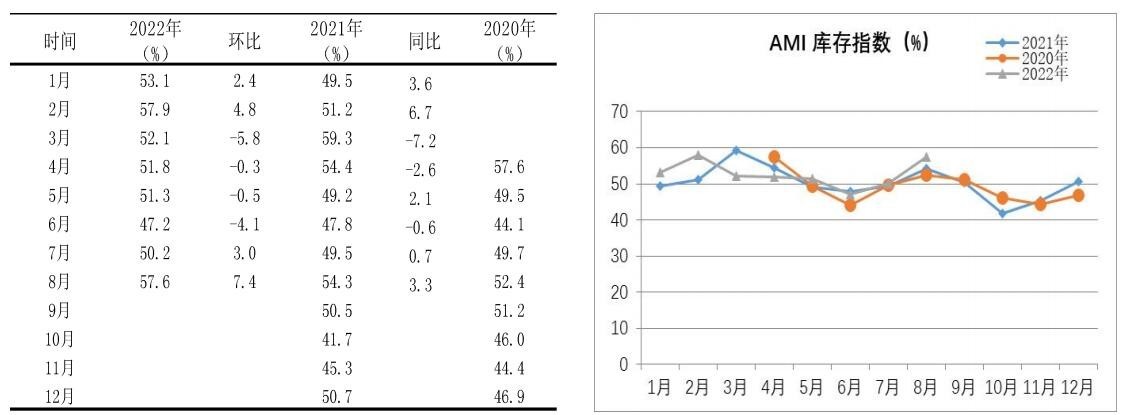

2022 年 8 月,效益指数为 59.2%,比上月提升 13.9,比上年同期提升 10.0 个百分点,位于景气区间。

(三)农机补贴指数

2022 年 8 月,农机补贴指数为 51.0%,比上月提升 6.7 个百分点,比上年同期下降 3.0 个百分点,位于景气区间。

(四)库存指数

2022 年 8 月,库存指数为 57.6%,比上月提升 7.4 个百分点,比上年同期提升 3.3 个百分点,位于景气区间。

(五)人气指数

2022 年 8 月,人气指数为 60.9%,比上月提升 11.4 个百分点,比上年同期提升 2.6 个百分点,位于景气区间。

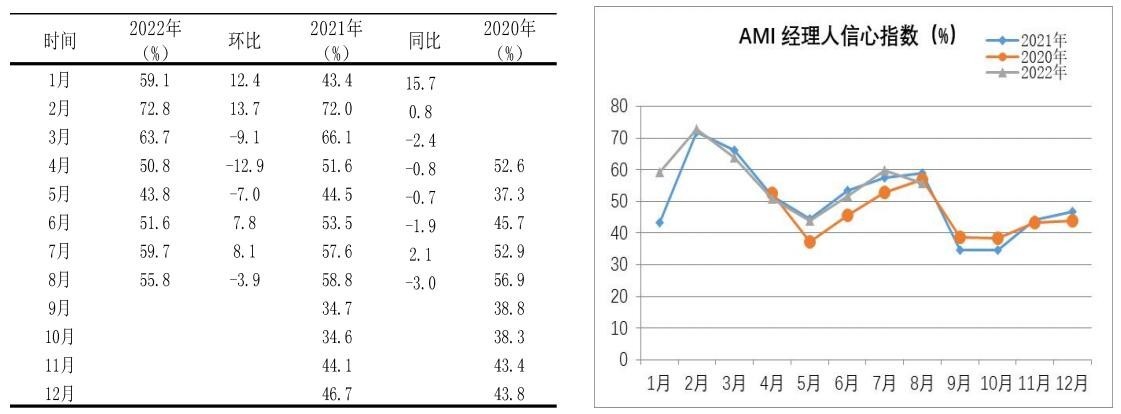

(六)经理人信心指数

2022 年 8 月,经理人信心指数为 55.8%,比上月下降 3.9 个百分点,比上年同期下降 3.0 个百分点,位于景气区间。

二、二级指数运行情况

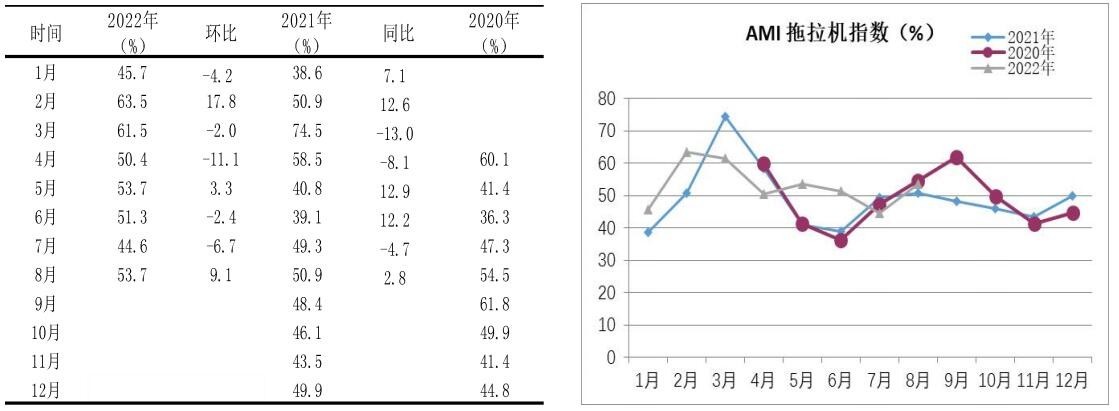

(一)拖拉机指数

2022 年 8 月,拖拉机指数为 53.7%,比上月提升 9.1 个百分点,比上年同期提升 2.8 个百分点,位于景气区间。

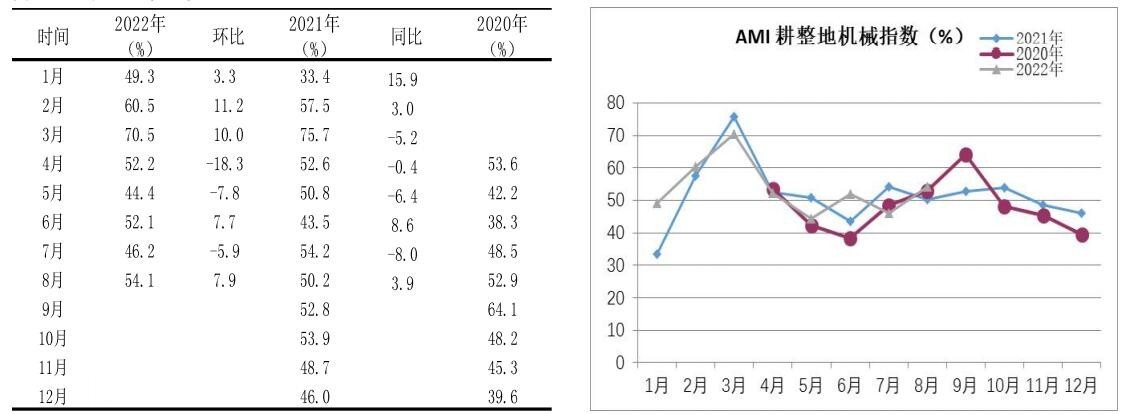

(二)耕整地机械指数

2022 年 8 月,耕整地机械指数为 54.1%,比上月提升 7.9 个百分点,比上年同期提升 3.9 个百分点,位于景气区间。

(三)种植机械指数

2022 年 8 月,种植机械指数为 40.4%,比上月提升 3.9 个百分点,比上年同期下降 9.3 个百分点,位于不景气区间。

(四)田间管理机械指数

2022 年 8 月,田间管理机械指数为 39.2%,比上月下降 7.6 个百分点,比上年同期下降 9.0 个百分点,位于不景气区间。

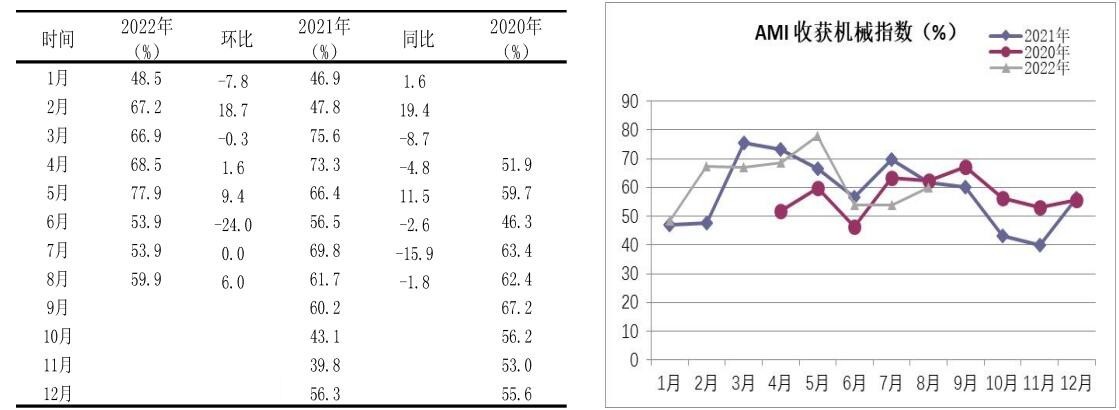

(五)收获机械指数

2022 年 8 月,收获机械指数为 59.9%,比上月提升 6.0 个百分点,比上年同期下降 1.8 个百分点,位于景气区间。

三、三级指数运行情况

(一)大型拖拉机指数

2022 年 8 月,大型拖拉机指数为 56.3%,比上月提升 9.2 个百分点,比上年同期提升 1.3 个百分点,位于景气区间。

(二)中型拖拉机指数

2022 年 8 月,中型拖拉机指数为 53.6%,比上月提升 11.0 个百分点,比上年同期提升 7.0 个百分点,位于景气区间。

(三)旋耕机指数

2022 年 8 月,旋耕机指数为 58.6%,比上月提升 9.9 个百分点,比上年同期提升 11.9 个百分点,位于景气区间。

(四)自走履带式谷物联合收割机(全喂入)指数

2022 年 8 月,自走履带式谷物联合收割机(全喂入)指数为 57.3%,比上月下降 0.3 个百分点,比上年同期提升 13.5 个百分点,位于景气区间。

(五)自走轮式谷物联合收割机指数

2022 年 8 月,自走轮式谷物联合收割机指数为 41.8%,比上月提升 8.8 个百分点,比上年同期下降 18.7 个百分点,位于不景气区间。

(六)自走式玉米收获机指数

2022 年 8 月,自走式玉米收获机指数为 67.3%,比上月下降 0.8 个百分点,比上年同期提升 10.4个百分点,位于景气区间。

- 暂无评论