当前位置:beplay888备用网址 2023年全喂入履带联合收获机,龙争虎斗,竞争升级

2023年全喂入履带联合收获机,龙争虎斗,竞争升级

近期行业协会、媒体陆续整理出了收获机行业的数据,久保田、潍柴雷沃、沃得农机等核心厂家的商务年会也开完了,综合各个渠道的信息,我们可以对2022年水稻联合收获机行业的基本情况和几个大厂家的占有率情况,以及2023年的竞争态势能有个基本的判断。

一、两股势力拉锯,但全喂入仍魅力十足

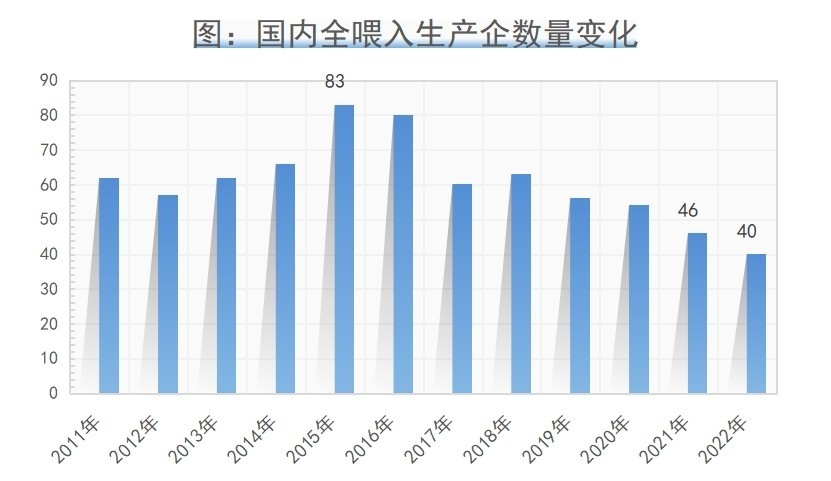

通过梳理历年国家农机购置补贴数据,我们能很容易得到下面这个数据。从下图可以看出来2022年全喂入联合收获机企业同比减少了6家,与高峰期2015年的83家相比是一种真实的腰斩。

那么是不是说国内全喂入履带联合收获机行业已经没有吸引力,企业在纷纷逃离呢?表面上看的确是这样,生产企业数量减少是不争的事实,但真实情况可能值得商榷。

目前国内全喂入水稻联合收获机正处于快速的需求升级和产业整合期。需求向着高端、高效率、高品质发展,在这种大趋势下,原来主要生产小微型水稻联合收获机的重庆地区、湖南双峰县等地的小工厂不断的退出市场,所以可以看出来,近几年生产大型水稻机的厂家没有退几出几家,而小厂在加速淘汰,这是需求引发的技术淘汰。

再看看产业整合,目前国内水稻联合收获机厂家可分为国产和日系两大阵营,日系就是久保田、洋马、井关,其中久保田是日系企业的领头羊,在水稻联合收获机业务上由于经营保守、产品推出节奏太慢和服务投入不足等原因失去了冠军宝座,目前市场占有率被压缩到10%左右,虽然仍然有影响力,但已经无力左右行业的格局,洋马和井关是久保田地追随着,与久保田差距较大且三家企业也是竞争关系,整体看水稻联合收获机行业日系品牌已处于配角的地位。

其实目前国内水稻联合收获机行业竞争的主导力量是国产品牌,与日系品牌相比,国产品牌有进取精神,更具进攻性,表现在更快推出新产品、渠道更加彻底的下沉、激进的商务政策、积极的服务模式等,目前国产品牌市场占有率总和在85%以上,可以说是拥有竞争的主动权。

再具体一点,目前国内全喂入水稻联合收获机行业竞争的主线是围绕着“双沃”之战展开。“双沃”即沃得和潍柴雷沃,长达10年的时间里,沃得是全喂入水稻联合收获机行业的霸主,平均市场占有率超过60%,处于实质上行业垄断地位。

但2020年潍柴动力入主雷沃之后,新组建的潍柴雷沃表现出强烈的进取心,在拖拉机、联合收获机两大主线产品上全面发力,尤其是水稻联合收获机,本属于雷沃的短板,在不断地推出6公斤、7公斤、8公斤三代拳头产品之后,在产品竞争力上隐隐有超越沃得的势头,2021年、2022年占有率快速提升,其中2022年销量超过1.8万台,受到竞争的压力,沃得的狼性也被充分激发出来,面向市场推出更具竞争力的机型、激进的商务政策、力推金融工具、加大服务上的投入等。

整体看国内水稻联合收获机行业呈现“双沃”龙争虎斗的竞争格局,俗话说“神仙打架,百姓遭殃”,大企业的激进的竞争手段,最终不是淘汰了某个大企业,而是大量的中小企业的出局,这就是我们看到近两年时间,沃得和潍柴雷沃的销量都在上升,而很多小企业不见踪迹的原因。

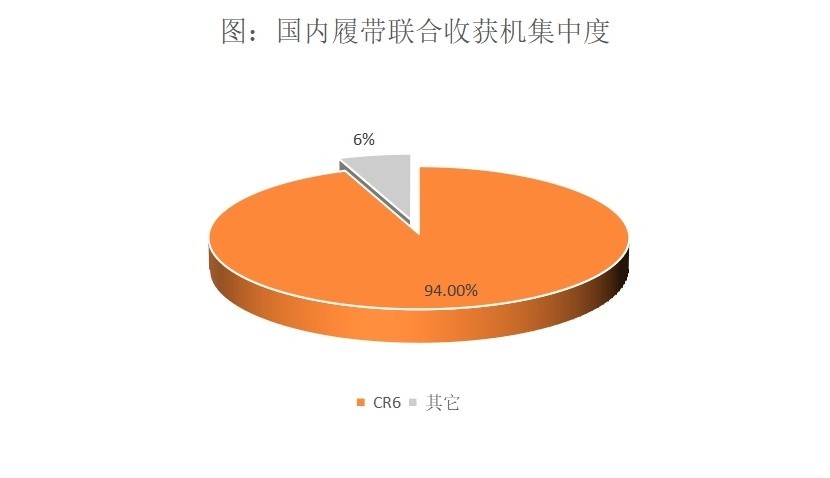

龙争虎斗,“双沃”争霸,行业生态环境趋于恶化,且国内全喂入行业的集中度仍在提高,从补贴系统数据反映,2022年CR6占比是94%,其他34家生产企业加起来的销量只有不到4000台,平均到每家企业头上只有100台,很显然已经无法达到规模效应,大多数企业被淘汰应当没有悬念。

即使这样,国内的全喂入联合收获机行业仍是魅力十足,近三年时间,轮式谷物联合收获机行业几乎是净退出而鲜有新进入者,但是水稻联合收获机行业每年都有三五个新入局者,且多数是有背景有实力的大佬级选手,如久富、徐工、林海、碧桂园等,此外一拖东方红、东风农机、常发农机等实力企业也一直没放弃全喂入水稻联合收获机,其中东风农机隐隐有后起勃发的迹象,让笔者不由得想起那句名诗“有人辞官归故里,有人星夜赶科场”。

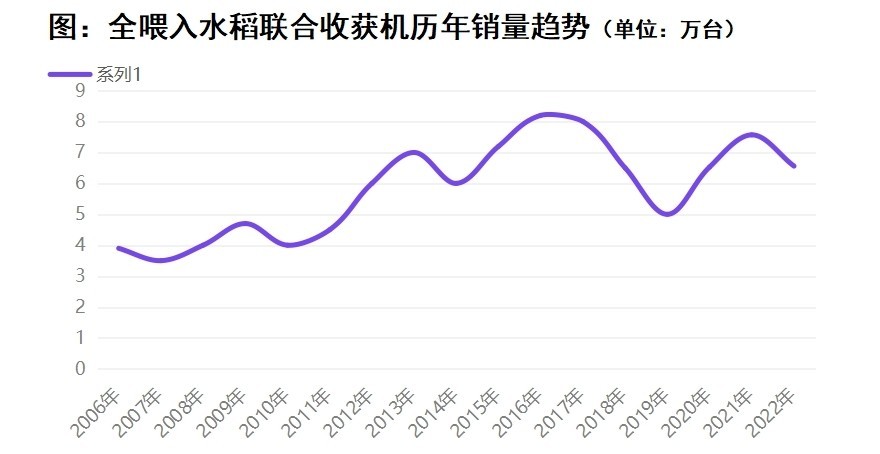

新老企业都看好全喂入联合收获机,在于这个品类稳定而巨量的需求(年销量4万-8万台,行业规模约50亿-80亿元),且水稻联合收获对其他品类的联合收获机有强替代性,如对轮式谷物联合收获机、玉米联合收获机的取代,取代小麦机、玉米机、大豆机,进入山区丘陵市场,意味着这个品类在不断地创造增量市场,随着技术升级和作业效率的持续提高,水稻机替代玉米机和小麦机的速度在加快,这也让这一类“披着水稻机皮”的联合收获机具有强大的生命力足够吸引力的投资价值。

二、竞争的底层逻辑是效率,企业被迫进入细分蓝海

在国内农机作业市场,每年销量最大,作业面积最多的联合收获机非全喂入水稻联合收获机莫属。

全喂入水稻联合收获机的用途有自用和经营两种,其中经营约占70%,也就是说购买全喂入水稻联合收获机的用户绝大多数是用来从事服务作业的,最典型的是跨区作业服务。

与小麦机、玉米机最大不同的地方是全喂入水稻联合收获机可以同时参与全国性的小麦、水稻跨区作业,每年4月20日前后江苏、安徽、河南等地的跨区作业机手(包括小麦机和水稻机)就会在四川的攀枝花地区会师,收了攀枝花最早一茬小麦之后,沿着凉山州、雅安、成都、德阳、绵阳、广元收割之后出川进入河南、湖北、陕西、山东、山西、河北、宁夏、甘肃等小麦主产区,到了每年7月中旬,随着水稻的梯次成熟,从长江中下流早稻种植区开始,全喂入机手从西北麦区转战南方水稻区,在9月份之后一路长途奔袭到东北黑龙江、吉林水田区,一直在10月底结束。

除了收水稻和小麦,近几年机子越来越多的情况下,光收这两种作物也不怎么挣钱了,于是很多机手购买杂粮割台、玉米割台,在跨区过程中顺便收了油菜、荞麦、高粱、芝麻、大豆和玉米。

可见全喂入水稻机已经是一种用途最为广泛,能收获多品种粮食作物的联合收获机,绝大多数机手购买水稻机的初衷是挣钱,而要多挣钱就需要一台跑得快、收得快的高效率联合收获机。

全喂入水稻联合收获机产品竞争的底层逻辑是效率,在跨区作业市场,效率越高的机器越受欢迎,所以企业之间比拼的核心是机器的作业效率,而水稻机效率指标是喂入量,也就是一秒钟割台能收割的水稻重量,从2015年开始,国内的水稻联合收获机的喂入量在持续增大,当年还是3公斤,之后以1—2年一公斤的速度在升级。

到了2022年,国内主销的水稻联合收获机喂入量是7公斤、8公斤,其中处于进攻位置的潍柴雷沃主打8公斤喂入量的机型,在2022年推出了“双8”组合,“荣耀+RG80领航”两款8公斤喂入量的机型,潍柴雷沃对沃得采取以“以大打小”的策略也逼迫沃得加大了其8公斤锐龙、巨龙系列产品的市场推广力度。

国内全喂入收获机的喂入量大战似乎还没有走到尽头,明后年极有可能会出现9公斤、10公斤喂入量的水稻联合收获机,这一种比拼速度和实力的军备竞赛,比拼的结果是沃得和潍柴雷沃的市场占有率越来越高,包括久保田、洋马在内的其他工厂与“两沃”渐行渐远,最终很多小厂会被拖死拖垮。

喂入量升级大战永无尽头,且比拼的是速度和实力,这是主航道战略,那么全喂入水稻收获机还有没有其他的赛道呢?答案是细分赛道。

竞争逼迫之下,无论是实力派沃得,抑或是名不见经传的小企业,都在寻找新的细分赛道,2022年比赛热门的是大豆玉米复合收获机、再生稻联合收获机、稻麦联合收获打捆一体机、大豆联合收获机、油菜联合收获机等。

这些细分市场,虽然量并不是很大,但是国家支持力度大,各种项目资金丰裕,单个产品的利润丰厚,再加上都是在全喂入水稻机的基础上改装的机器,增加的成本并不多,所以企业也有积极性去研发这种专用收获机。

三、2023年龙争虎斗,行业加速洗牌

1、2023年水稻联合收获面临诸多利空

2023之于水稻联合收获机,将会面临前所未有复杂的外部环境,以及前所未有的激荡的内部竞争,从目前已知的信息看,利空因素要明显多于利好,所以2023年水稻机企业请善自珍重。

众所周知利空是国四机的涨价。从可靠的渠道了解的信息看,两个日资工厂的国四新机涨价分别为3万元、1.5万元左右,国内某主流品牌国四新机涨价约1万元。

可见涨价幅度有大有小,但企业应该不会放过这个结构变化的机会,尤其是日系品牌较大的涨价幅度给国产品牌留下发挥的巨大空间。

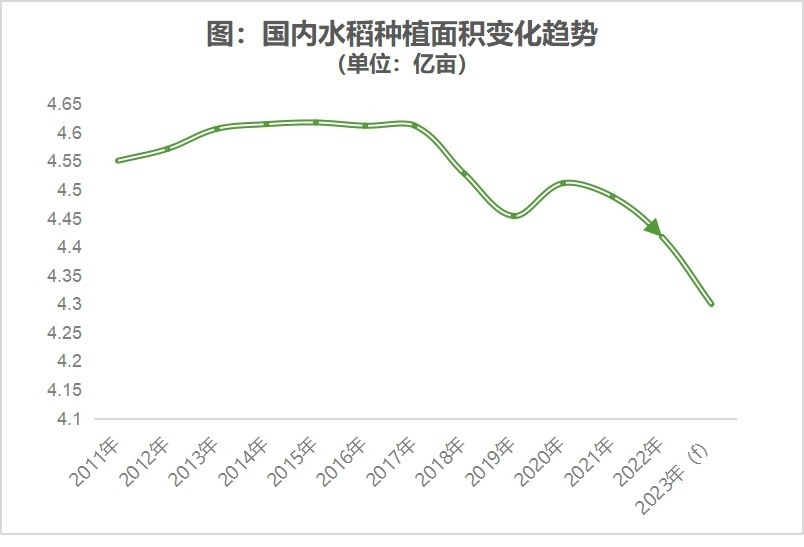

根本上的利空则是稻谷价格低迷,2023年种植面积减少、水改旱趋势。近三年时间,玉米价格高位盘震和小麦、水稻价格低迷是客观事实,2023年将进入新一轮的生猪存栏高峰期,国内玉米供不应求的格局不会改变,玉米种植面积增加,水稻种植面积减少将是大概率事件,所以2023年水稻联合收获机购机意愿低迷、购买量减少也是大概率事件。

最直接的利空是补贴政策。目前几乎全国所有的省区都面临补贴资金不够用的丁吃卯粮现象,2022年国三机严重的透支的各个省的补贴资金,2023年一些省国四机可能没有一毛钱的补贴资金可用,另外一些资金“捉襟见肘”的省份还有可能会缩减国四联合收获机的补贴额度,就象江苏省一样。

总之目前大多数省区的补贴政策晦暗不明,有的地方考虑到国四的实际情况会出台支持性政策,有的地方补贴资金超用的会出台保守政策。

2、2023年龙争虎斗,行业加速洗牌

从补贴系统看,国内全喂入水稻联合收获机仍然有40家生产企业,但是行业的集中度已经非常高了,CR6的市场占有率94%,除了重庆地区、湖南双峰县的一些专业生产小微型全喂入的厂家,其他的企业的生存当举步维艰。

从潍柴雷沃商务年会上得到的消息是2022年雷沃谷神水稻机销量达到1.8万台,这应该是在压缩小工厂加上挤占沃得和久保田的市场份额的基础上实现的,2023年,全喂入水稻联合收获机行业的竞争主线仍将围绕着“双沃”展开,即沃得农机与潍柴雷沃。

沃得与潍柴雷沃市场定位相似,用户群体雷同,再加上两家企业的市场营销手段都非常激进,所以2023年两家企业的市场争夺将会更加激烈。

那么竞争的结果会是什么样子的呢?还是那句话“神仙打架,百姓遭殃”,“双沃”的近身肉搏,不会是两大巨头两败俱伤或某一家淘汰出局,相反大量的中小企业的市场份额会快速向“双沃”集中,伴随着市场集中的是大量的中小企业出局,在2023年特殊时期,全喂入收获机行业的洗牌速度会加快。

旧的要去,新的仍然会进来。全喂入履带收获机仍然是国内最有投资价值的农机品类,2023年徐工、东风农机、常发、东方红等一干大佬会寻求量的突破和增强行业的话语权,另外极有可能还会有新鲜血液加入,在这个时期进来的企业,不是属于无知者无畏就是背景和实力异常强悍的,总之2023年的全喂入水稻联合收获机行业将会非常热闹,竞争也将异常精彩。

-

游客发布于2023-03-27 11:50科技改变生活6

-

游客发布于2023-02-24 21:13今年河南佬出来收割肯定是一路风尘仆仆…钱挣不了,当地农机似村为单位都是不够吃,所以… --来自beplay体育官网app 手机版