当前位置:beplay888备用网址 强势回暖!2月份AMI指数为67.2%,比上月提升23.3个百分点

强势回暖!2月份AMI指数为67.2%,比上月提升23.3个百分点

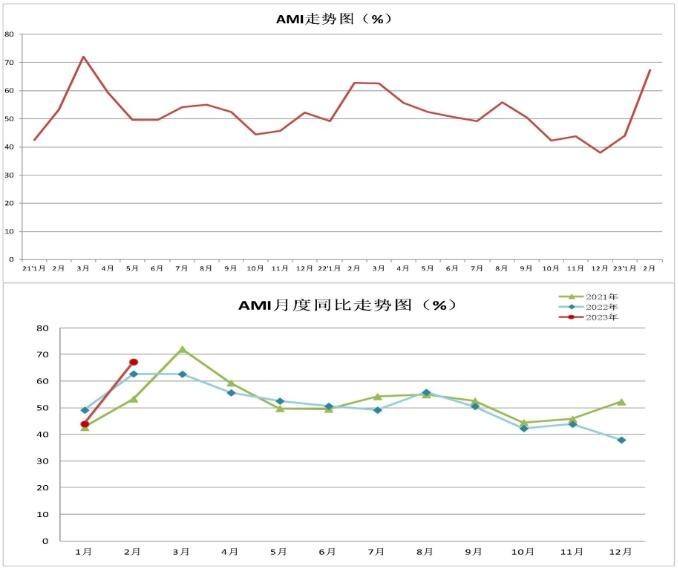

2 月份 AMI 指数为 67.2%,比上月提升 23.3 个百分点,比上年同期提升 4.5 个百分点。

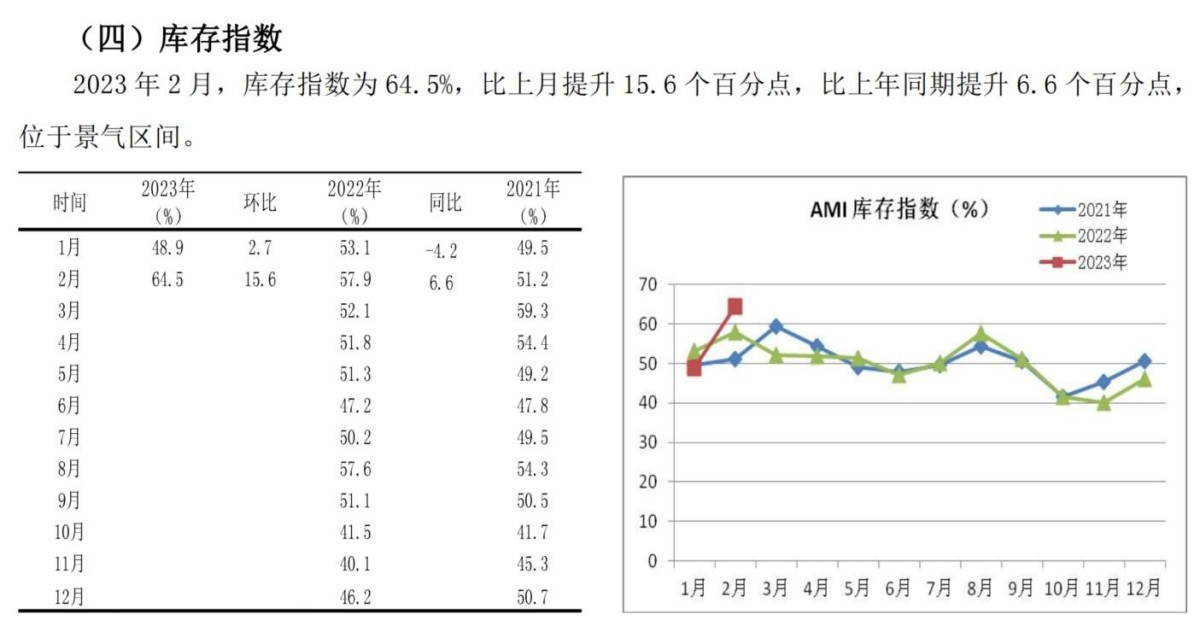

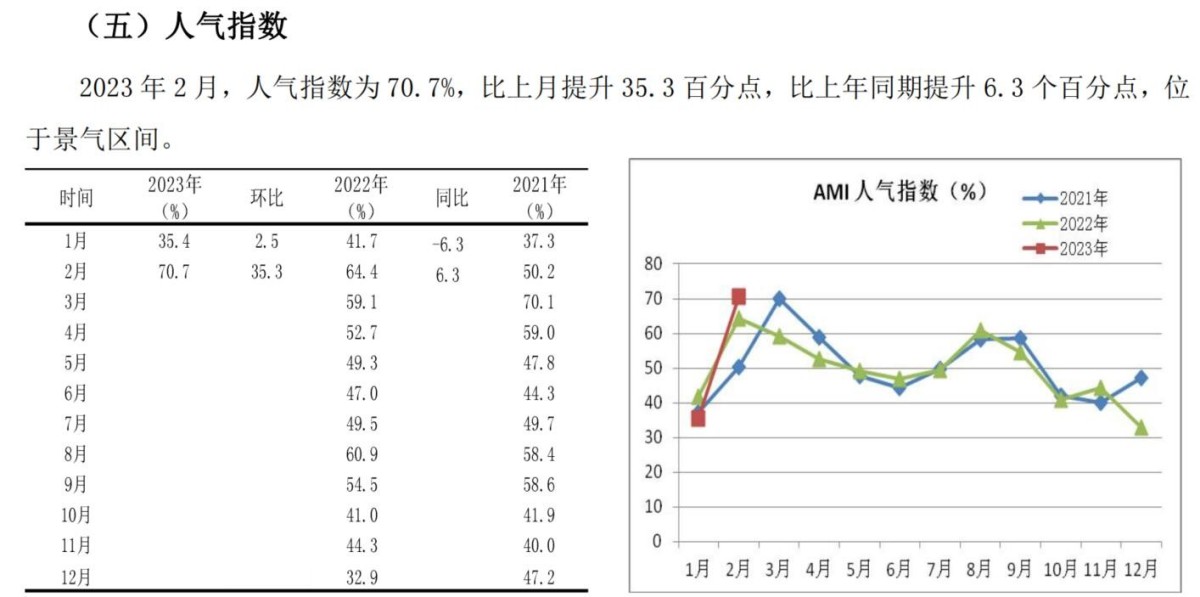

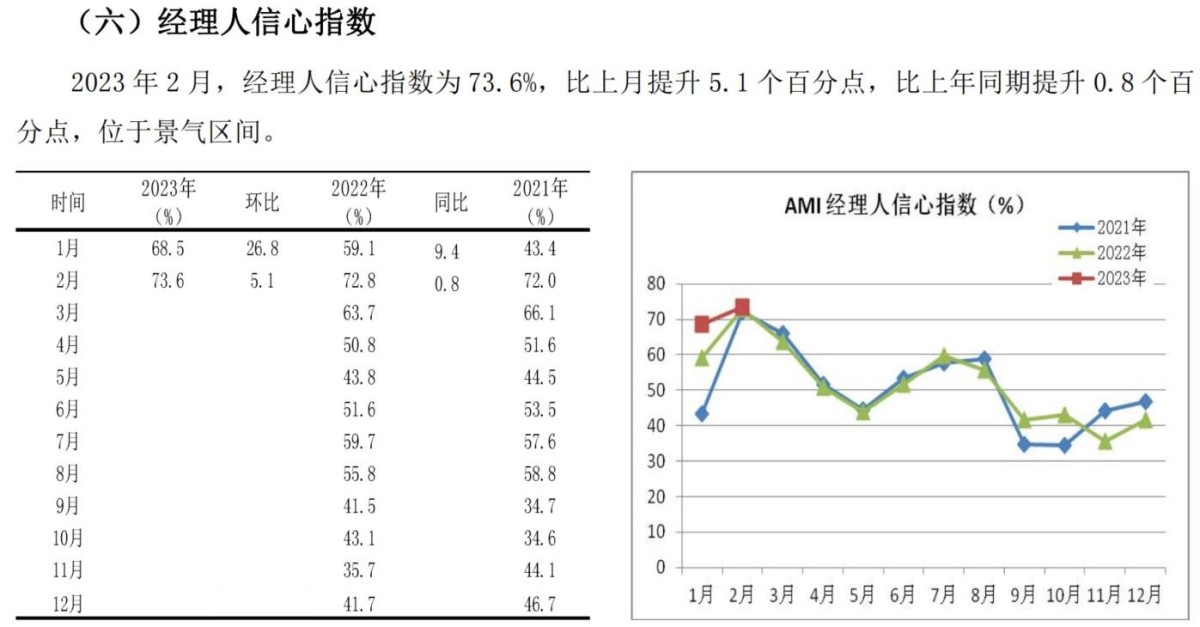

中国农业机械流通协会发布的2023年2月份中国农机市场景气指数(AMI)为67.2%,环比提升23.3个百分点,同比上升4.5个百分点。从环比看,6个一级指数中,全部呈现上升趋势。其中效益指数增幅最大,达到36.6个百分点。从同比看,6个一级指数全部呈现上升趋势,其中效益指数增幅最大,为7.2个百分点。6个一级指数全部位于景气区间。

特约分析师张华光认为:2月份AMI走势再起波澜。我们准确的预测指数走势方向:环比将出现增长,但出现23.3个百分点如此之大的增幅,还是出乎我们的预料;虽然我们判断AMI会以较大的概率进入景气区间,但高达67.2%的景气度,还是让我们倍感意外。与之呼应的同比4.5个百分点的上升,于今年农机市场面临的多重利空因素蒙上一层神秘的面纱。种种迹象表明,2月AMI强势回暖已经是毋容置疑的事实。

2月份AMI走势的基本特征

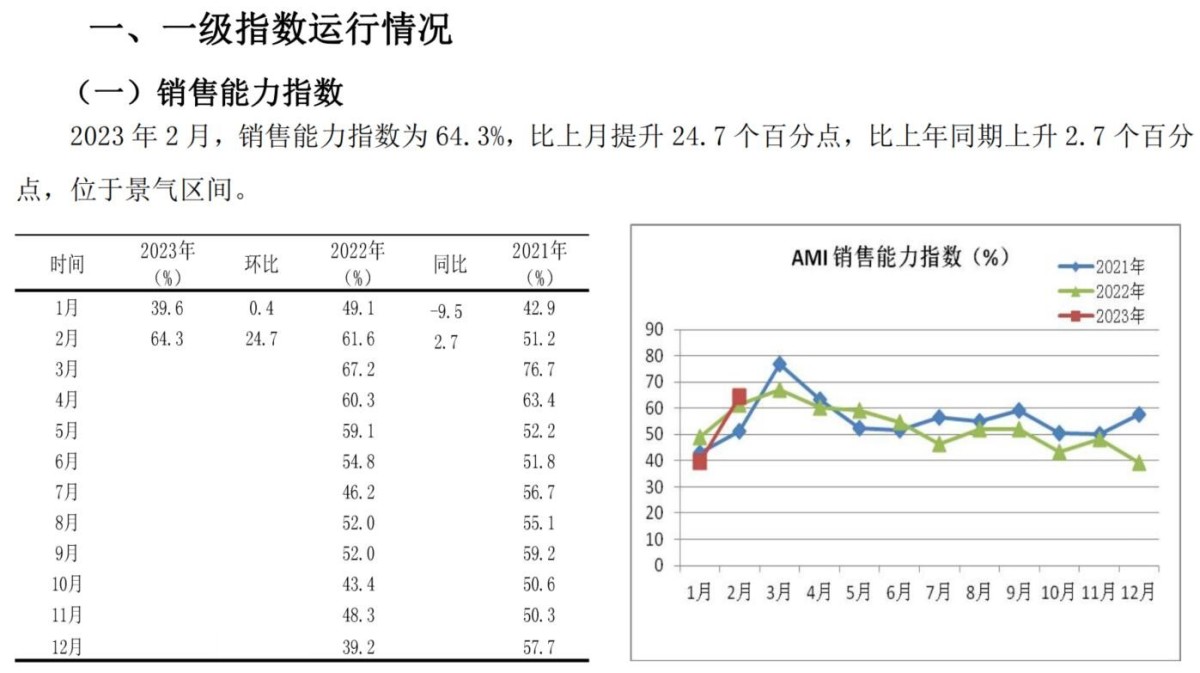

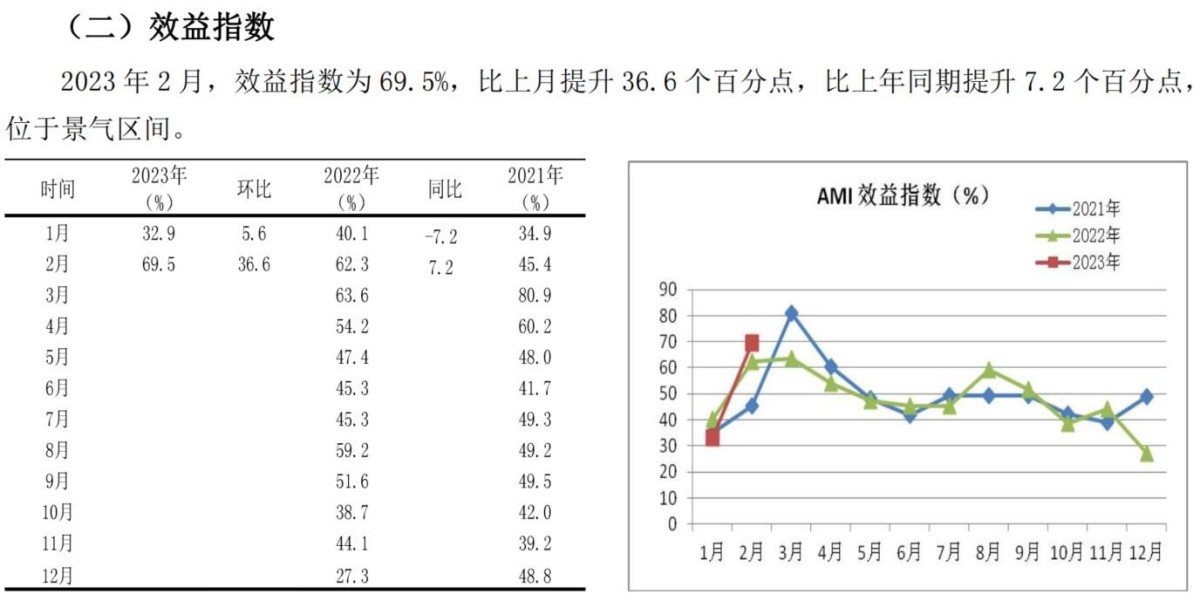

其一,效益指数飙升,助力2月份AMI实现华丽转身。今年2月AMI呈现出的最大特点,莫过于效益指数的超常表现。环比飙升,增幅高达36.6个百分点;同比增幅也达到7.2个百分点,且一举挺进景气区间,冲上69.5%高点,创下近三年最高景气度。如果说环比增幅巨大与上月的低谷息息相关,但同比也出现良好的增长,则意味着2月份经销商的经营效益的确出现明显改观。不仅成为AMI的最大贡献者,也成为2月AMI景气度攀高的强大支撑。

其二,旺季特点凸显,市场提前入夏。继1月份环比全线增长后,2月再度演绎增长好戏,且多数指数增幅巨大。一、二、三级指数宛如打了强心剂般,全线飘红,悉数挺进景气区间,且多数指数冲上景气区高点,成为2月份AMI呈现给我们的第二突出特点。意味着今年农机市场在经历了去年年底大幅度下滑,以及今年1月份恢复性增长后,正走出低谷,进入快速增长的通道。

其三,市场走势尚待观察。本月所监测所有指数的环比不约而同的全线飘红,且进入较高景气区间,市场走强似乎大势已定,且AMI同比上升4.5个百分点,以及拖拉机指数小幅增长、收获机指数大幅度滑坡,从另一个维度折射出今年市场所面临的严峻挑战并未消失。

从三级指数解析细分市场

2月份,三级指数呈现出两个突出特征:一是环比全线飘红,二是同比参差不齐。

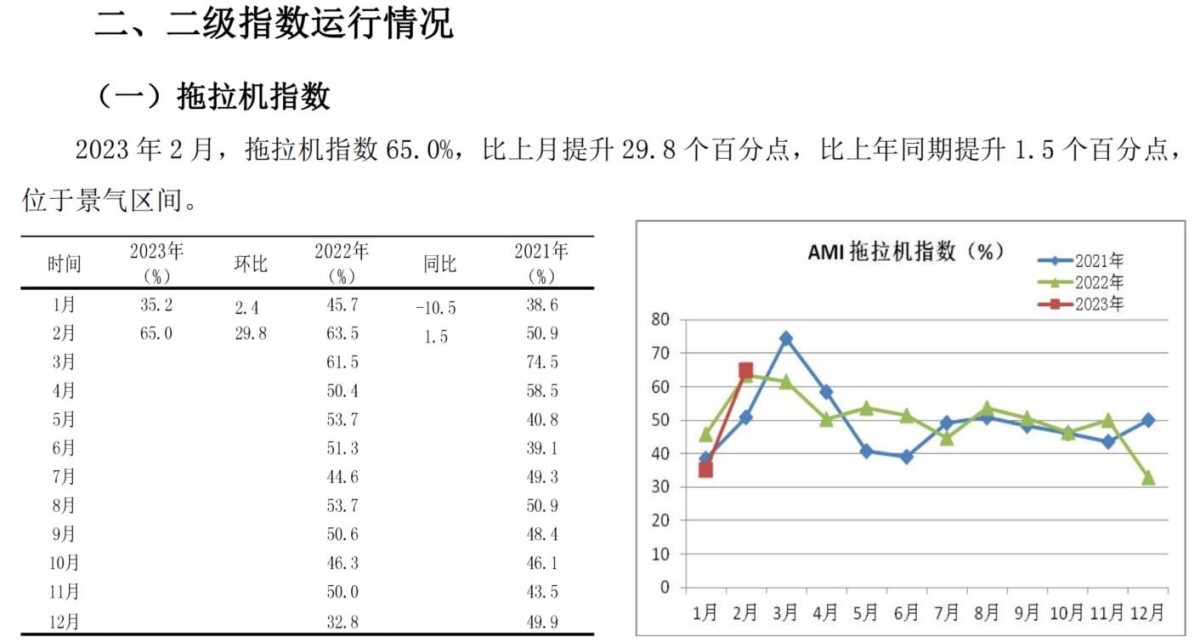

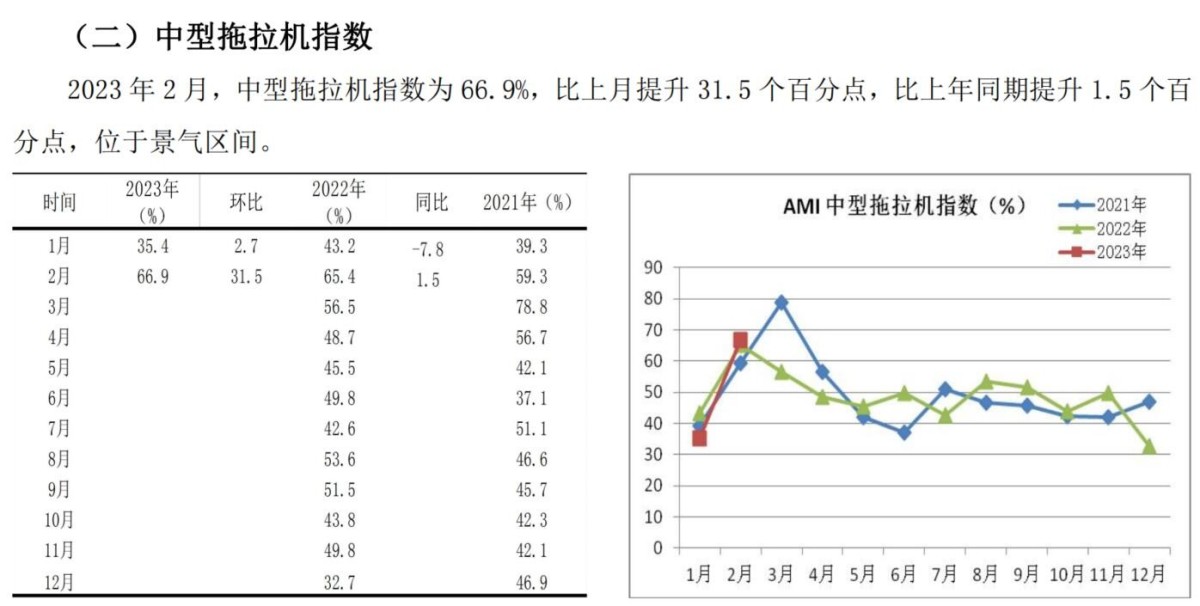

拖拉机市场。拖拉机指数以65.0%景气度,挺进较高的景气区间,意味着拖拉机市场在经历上月大幅度下滑后,不仅止住了下滑的脚步,且呈现一派繁荣景象。从环比与同比的表现看,环比飙升29.8个百分点,主要基于1月份的“低谷”;同比小幅增长1.5个百分点,则提示市场与去年相比,上升动力较为有限。从大中型拖拉机指数表现分析,2月份,景气度分别创下63.9%、66.9%高点,环比提升29.3个百分点和31.5个百分点,似乎反映了大中拖市场趋于活跃。但市场调查显示,2月份出现的交易主要发生于生产企业与经销商之间,多是经销商在生产企业促销政策刺激下备货所致,这从库存指数的大幅度增长也可以得到佐证。即使有销往终端的少部分机械,也多为国三机二手交易。同比表现从另一个维度诠释了拖拉机市场的真实情况,大拖同比下降4.8个百分点,中拖小幅增长1.5个百分点,意味着2月份上升动力明显不充沛,市场走势不确定性的特点依然十分突出。

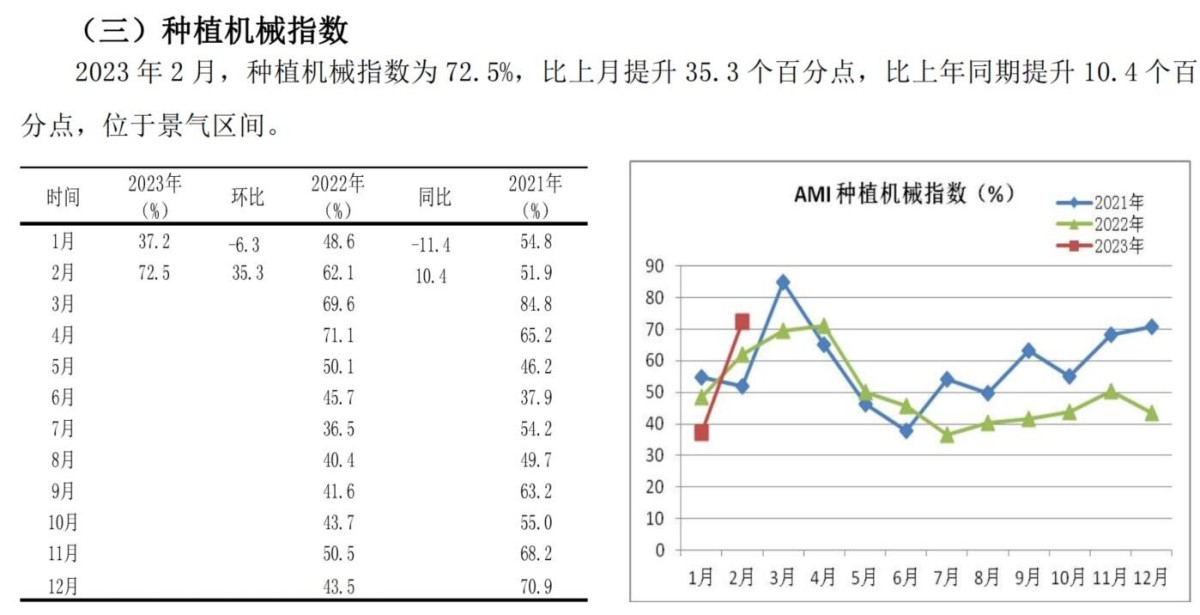

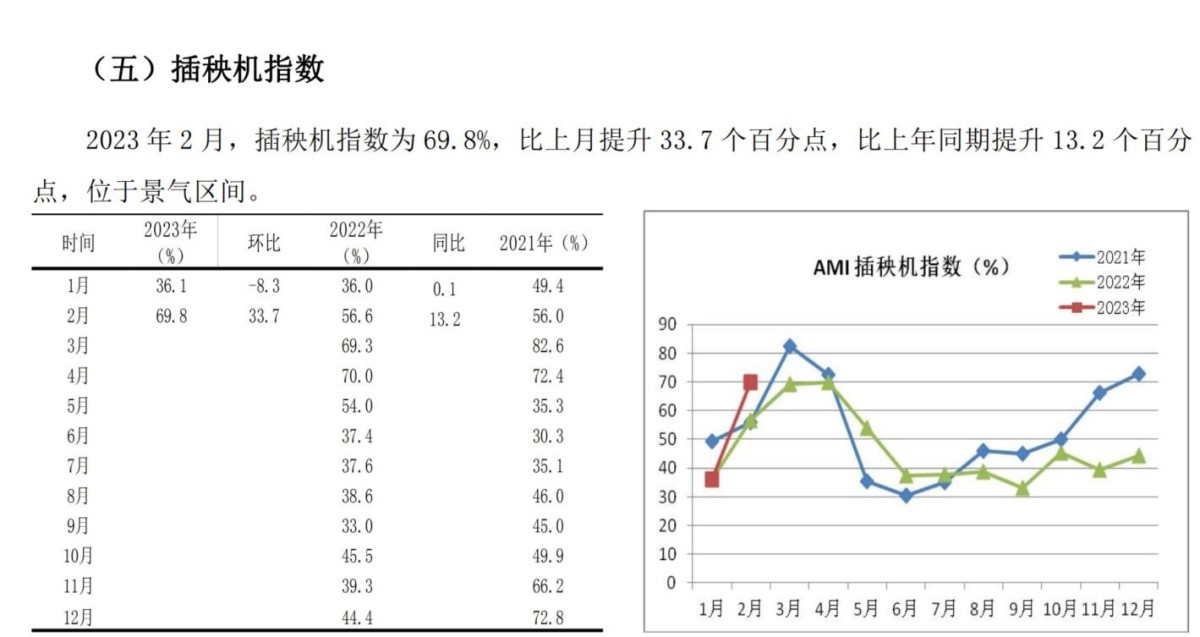

种植机械市场。2月份,种植机械市场进入鼎盛期,种植机械指数景气度高达72.5%,比上月飙升35.3个百分点,比上年同期提升10.4个百分点景,位于高景气区间。其中,免耕播种机、插秧机指数分别达到了75.2%、69.8%,环比分别增长36.7个百分点和33.7个百分点,环比大幅度增长,源于上月市场“洼地”;同比增长8.0个百分点和13.2个百分点,同比增长主要基于去年同期因疫情影响,市场大幅度滑坡。2月份,种植机械指数的抢眼表现说明今年市场旺季的提前降临。

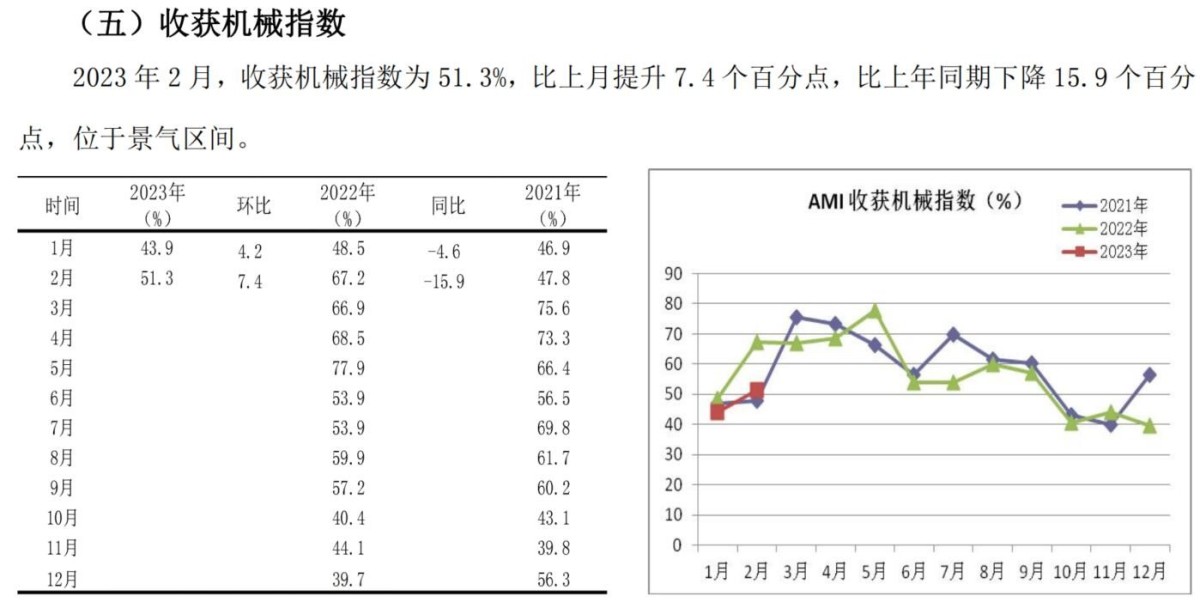

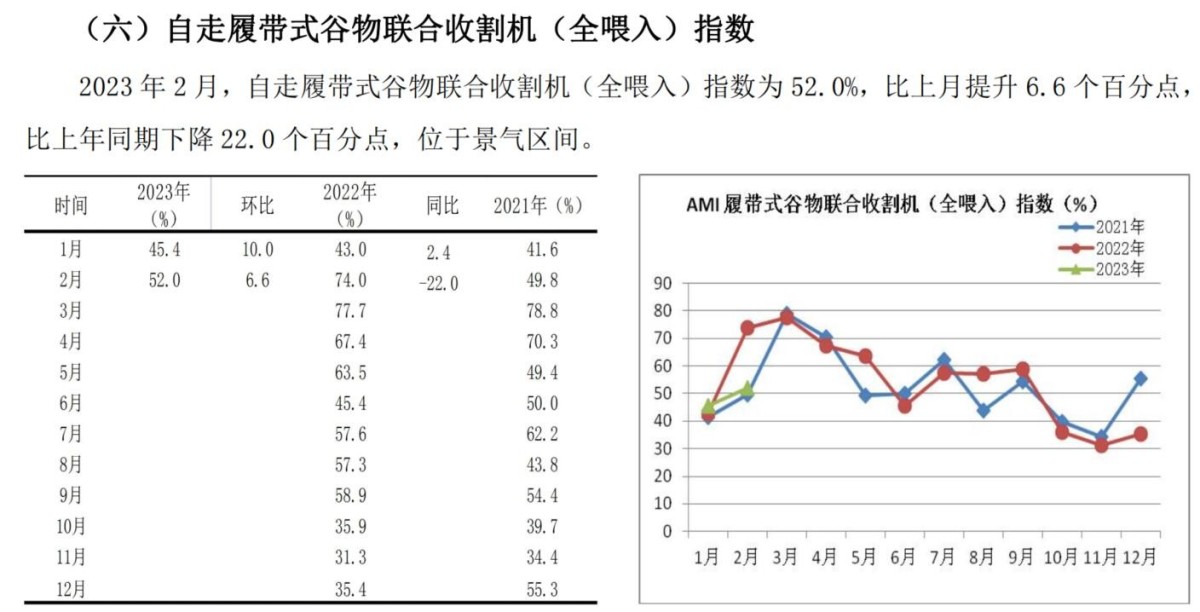

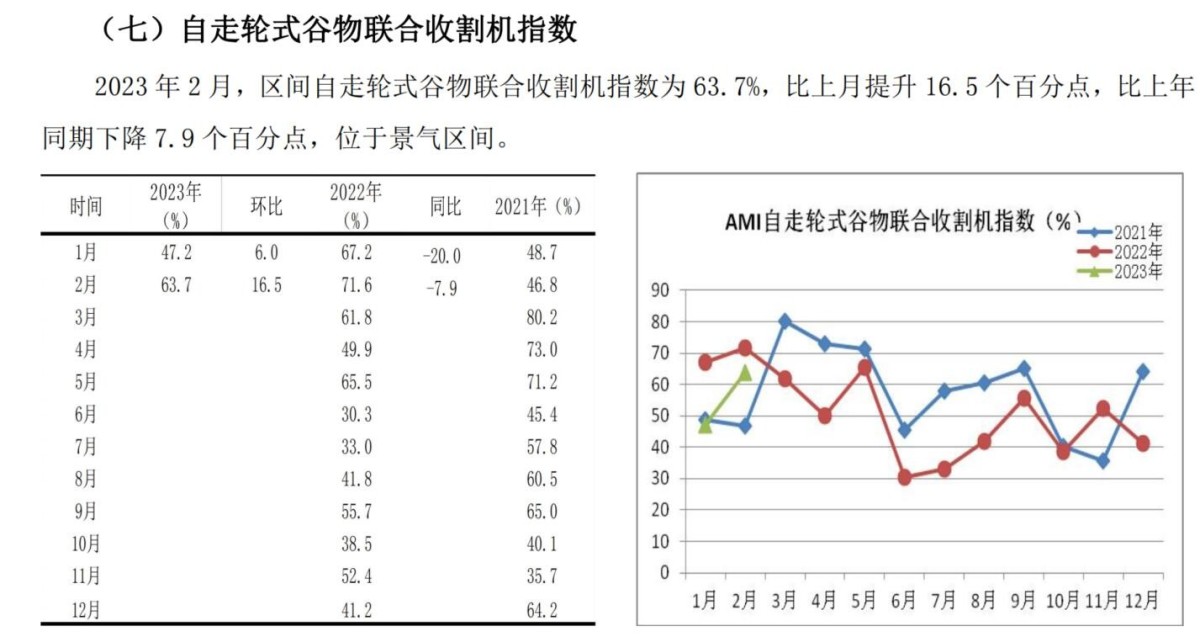

收获机市场。收获机械指数虽然以51.3%的景气度勉强进入景气区间,虽然环比增长7.4个百分点,但同比却大幅度下降15.9个百分点,此表现值得我们警惕。从自走履带式谷物联合收割机(全喂入)指数分析,2月份以6.6个百分点环比增幅进入景气区间,但同比却出现22.0个百分点的大幅度下滑,意味着今年2月份市场表现弱于去年同期;自走轮式谷物联合收割机指数与之相似,环比大幅度增长16.5个百分点,同比却下降7.9个百分点。种种迹象显示,2月份的收获机市场虽然好于上月,但却弱于去年同期。去年因“水改旱”、水稻价格低迷、用户收益下降等多重利空因素影响,市场出现较大幅度下滑。今年这些利空因素并未出现根本性的改变,决定了市场依然存在不稳定因素。轮式谷物联合收获机去年出现大幅度增长,形成市场“高地”,加之用户作业收益下降,国三升级导致在价格上涨等多重利空因素综合作用,今年市场下行压力较大。

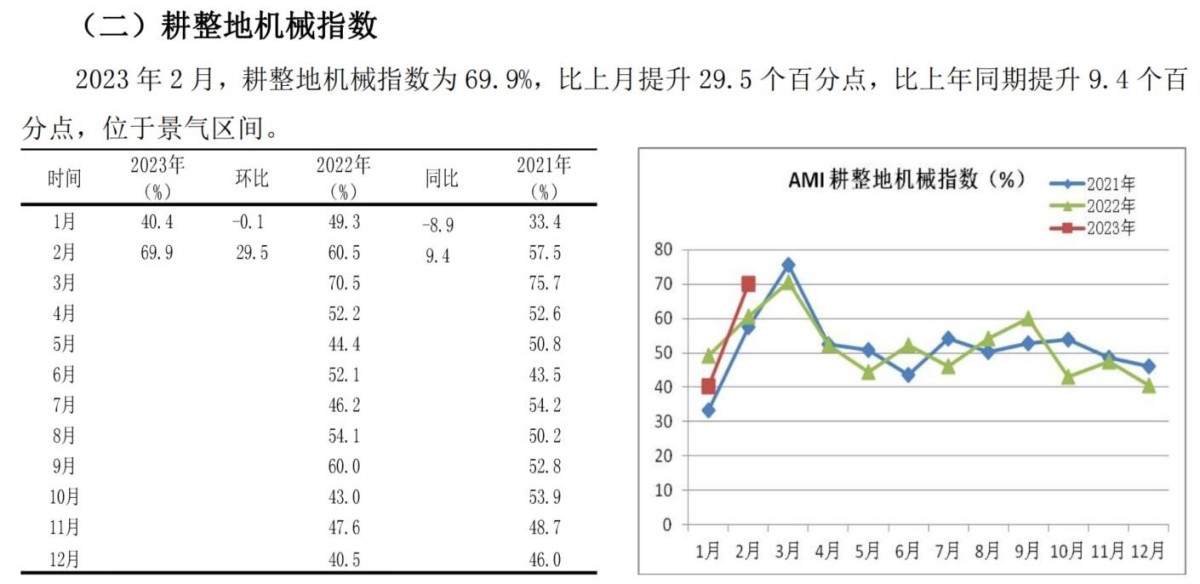

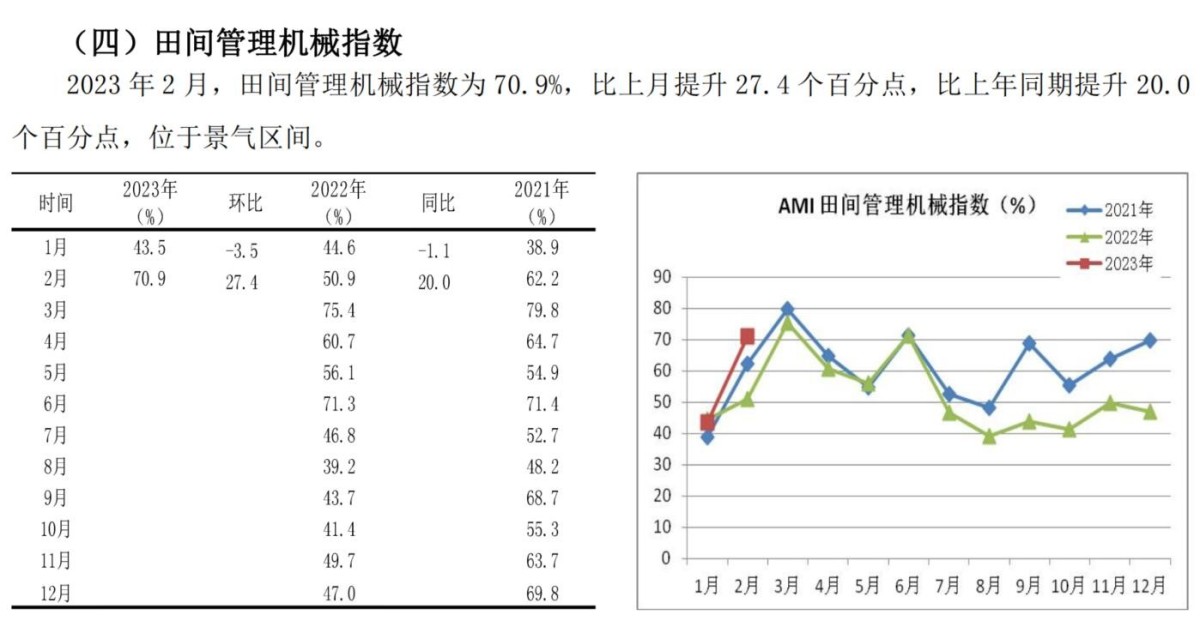

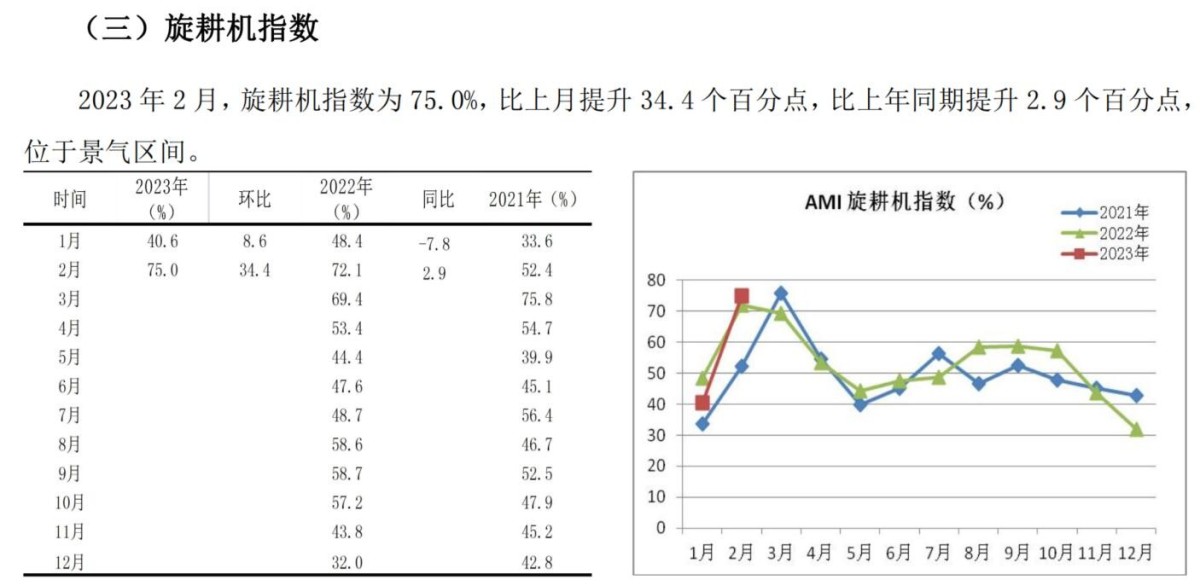

耕整地机械和田间管理机械市场。2月份,耕整地机械指数以29.5个百分点的环比增长和9.4个百分点同比攀升,创下69.9%的高景气度。其中,旋耕机指数景气度高达75.0%,环比飙升34.4个百分点,同比小幅上扬2.9个百分点。田间管理机械指数同样以70.9%的景气度冲入高景气区间,环比和同比分别大幅度增长27.4个百分点和20.0个百分点。两大指数的抢眼表现,预示着市场或出现良好走势。

2023年3月份AMI走势判断

3月份AMI进入农机市场旺季,或呈现出以下几个特点:一是AMI依然会停留在景气区间,且保持较高的景气度;二是鉴于2月份AMI景气度已处于高位,环比震荡迂回的概率较大;三是一、二、三级指数中的绝大多数仍会位于景气区间,但随着环比的变化,景气度出现一定波动不可避免。

影响3月份AMI走势的因素较为复杂。从利好因素看,下面几个因素值得关注。一是季节因素。3月份,农机市场正值旺季,春耕已自南至北陆续展开,成为推动月度市场走强的重要动力;二是一些细分市场的拉动。譬如种植机械市场,因疫情导致的供应链断裂,去年出现较大幅度滑坡,今年或出现较大幅度攀升;三是去年岁末,不少经销商仍有一些库存国三机,这类机具以其价格优势,对包括3月份在内的上半年市场的支撑作用不容小觑;四是经理人信心指数爆棚,意味着经理人对3月份市场走强的预期;五是从多年2月、3月景气度走势规律分析,自2014年以来,除2022年3月份的景气度略低于2月,其它年度3月份景气度均高于2月份。

从利空因素看,2月份形成的高景气度、去年国三升国四对今年市场的严重“透支”,以及去年用户作业收益下降对潜在用户购买欲望的压制,都将对3月份AMI走势产生较强的利空影响。

- 暂无评论