当前位置:beplay888备用网址 AMI挺进景气区间,以51.5%的景气度开启下半年市场之旅

AMI挺进景气区间,以51.5%的景气度开启下半年市场之旅

8月份AMI指数为51.5%,比上月提升4.1个百分点,比上年同期下降4.3个百分点。

中国农业机械流通协会发布的2023年8月份中国农机市场景气指数(AMI)为51.5%,环比提升4.1个百分点,同比下降4.3个百分点。从环比看,6个一级指数中全部呈现上升趋势,其中人气指数增幅最大,为6.9个百分点。从同比看,6个一级指数除经理人信心指数和农机补贴指数外全部呈现下降趋势,其中效益指数降幅最大,为9.0个百分点。6个一级指数中除销售能力指数外全部进入景气区间。

特约分析师张华光认为:诚如上月预测,8月份,AMI以4.1%的环比增幅,挺进景气区间,以51.5%的景气度开启下半年市场之旅。但市场依然存在较大变数。从同比看,8月份市场表现位于近三年来的低位,较去年同比下滑4.3个百分点,较2021年同比下滑3.4个百分点。

8月份AMI的基本特征

其一,总指数进入景气区间。从7月份开始,AMI环比翘头迹象明显。8月份进一步回升并挺进景气区间,凸显出旺季特征。从所监测的6个一级指数看,环比悉数上升,代表市场热度的人气指数以6.9%的增幅进入扩张区间,为沉闷已久的市场注入一股清流,意味着市场趋于活跃。

其二,总指数位于三年来的低位。从过去8个月AMI的同比变化分析,除2、3月份同比高于去年,其余月度走势均位于近三年的历史低位。即使位于旺季8月份,同样也没有逃脱三年来最低位的命运。说明8月份的市场虽然进入扩张区间,但并没有实质性改变。

其三,多数分指数同比下滑。在所监测的5个二级指数中,虽然种植机械和田间管理机械同比有所增长,其中,种植机械指数同比上涨2.6个百分点、田间管理机械指数同比大幅上涨14.9个百分点。但种植机械市场尚位于不景气区间。其余3个二级指数均有不同程度的下滑,其中,拖拉机指数和耕整地机械指数同比降幅超过5个百分点,收割机指数同比下滑4.7个百分点。

其四,市场信心有所增强,市场预测较为乐观。8月份,经理人信心指数为55.9%,环比提升5.0个百分点,同比提升0.1个百分点,连续三个月位于扩张区间。与之同步推进的还有库存指数,在经历三个月的持续收缩后也进入景气区间。加之人气指数环比大幅度攀升。种种迹象均指向一个方向:随着市场旺季的来临,市场交易呈现出较为活跃的状态,企业对市场发展信心有所增强。

其五,企业经营效益有所改善。尽管8月份效益指数同比出现9.0个百分点较大幅度滑坡,但环比却大幅攀升6.1个百分点。效益指数在连续4个月挣扎于不景气区间后,以50.2%的景气度挺进扩张区间。意味着一些制造商与经销商为应对国三升级国四出现的价格、使用和维修成本上升,联手推出让利促销措施力度有所减弱,企业经营效益随之向好。

从三级指数解析细分市场

从8月份所监测的7个三级指数看,多数三级指数环比上升而同比下降。意味着月度走势出现向好的转机,但较之去年依然没有改观。

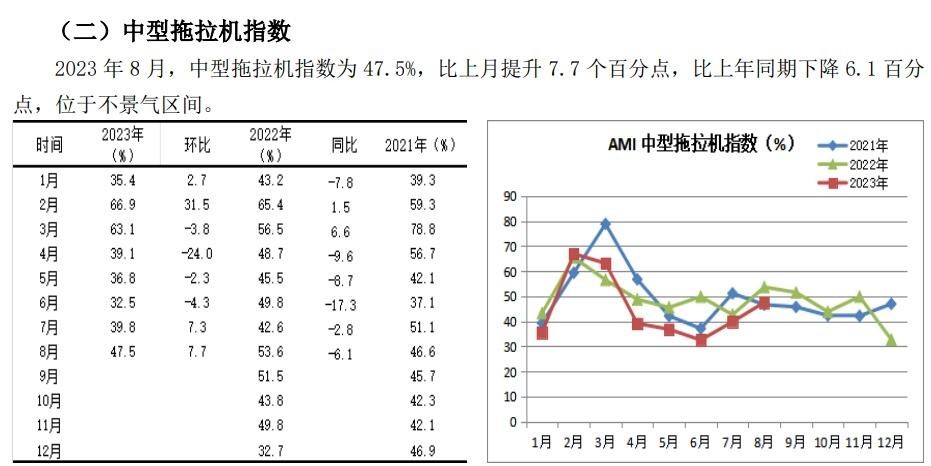

大中型拖拉机市场。8月份,大中型拖拉机市场虽然环比有所上升,但仍位于不景气区间。这与过去3年——均位于景气区间——形成鲜明的反差,今年大中拖市场可能驶进三年来的谷底。

大型拖拉机景气度跌跌不休。8月份大拖景气度虽然出现环比上升好兆头,但同比依然运行于下行通道中。回溯过去8个月大拖景气度不难发现,除4月份同比出现短暂增长外,其它月份均呈现不同程度的下降。不仅如此,今年8月份大拖市场的景气度也成为2020-2023年以来的4年间绝无仅有的位于不景气区间的年份(过去三年的景气度分别是62.8%、55%、56.26%)。今年大拖市场之惨淡由此可见一斑。但基于我国大拖市场的强大韧性,今年同比下滑虽已被业内大多数人确认,但降幅并不会太大。从市场调查数据看,今年大拖市场下滑幅度不到10%,低于大中拖市场平均降幅10个百分点之多。

中型拖拉机市场才是导致全年大中拖市场大幅度下滑的主要力量。从8月份中拖指数的景气度3表现看,虽然环比继上月增长后继续保持增长,但同比却经历了“五连跌”。更为重要的是我国大中拖市场正处于结构性调整进程中,中拖市场受制于拖拉机大型化趋势的影响,本来增长基础就十分脆弱,再遇上今年多重利空因素叠加影响,其处境更是雪上加霜。从市场调研看,过去8个月,中拖市场同比出现20%以上的较大幅度滑坡,预计接下来的市场同比降幅还有进一步扩大可能。

收获机市场加速结构性调整。收获机械指数景气度继上月进入景气区间后,8月份继续以55.2%的景气度坚守于扩张区间。

先看8月份三大粮食作物收获机指数的表现。如果说大中拖市场表现不好,占据主流的三大粮食作物的收获机景气指数的表现更令人瞠目。8月份,自走履带式谷物联合收割机(全喂入)同比环比双双下跌,跌入不景气区间,环比大幅下降11.7个百分点,同比下滑9.3个百分点;自走式玉米收获机也走出了相同的走势,环比大幅度下降10.5个百分点,同比下滑3.4个百分点,但仍以63.9%的高景气度停留在景气区间。今年基本结束的轮式谷物联合收割机市场,虽然环比大幅度上涨13.4个百分点,同比也攀升6.4个百分点,但因销量十分有限,只能视作没有“温度”的增长,对整体市场的影响基本可以忽略。此变化与我们通过市场渠道调研的情况不谋而合。数据显示,前8个月,三大粮食作物收获机市场同比下滑均在30%以上,成为多年未遇的奇观,也注定今年市场“滑铁卢”本色。

一方面收获机整体指数位于扩张区间,另一方面作为占据重要地位的三大粮食作物收获机市场指数却表现的如此糟糕。为何会出现这样的奇怪结果呢?只有一种解释,我国收获机市场随着结构性调整的加速,整个收获机市场正经历着一场史无前例的动能转换。尤其是经济类作物收获机市场,经过多年量的积累,市场动能逐年增大,正成为收获机市场不可忽视的重要力量和强大支撑。今年8月份,正是基于其良好表现,才确保收获机械整体市场位于扩张区间。

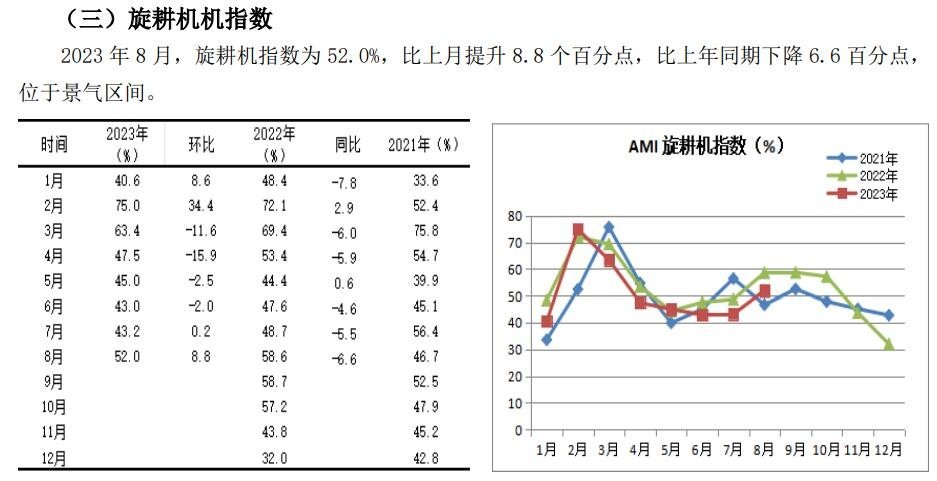

旋耕机市场波澜不惊,运行稳健。8月份,旋耕机械指数环比上升8.8个百分点,同比下降6.6个百分点,以52.0%的较高景气度挺进景气区间。从过去8个月旋耕机市场的走势特点看,2、3月份进入旺季,并且2月份创下70%的高景气度,即使表现不好的其它月份,景气度也一直徘徊在40%-50%之间。8月份重返景气区间,说明旋耕机市场较之大中拖、粮食作物收获机等市场,稳健运行的特点较为突出。主要原因是在国三升级国四过程中,旋耕机市场虽然因动力机械下滑也受到一定的影响,但这种影响是间接的,对其直接冲击力并不大。

遥控飞行喷雾机复苏迹象明显。8月份,遥控飞行喷雾机指数为58.3%,比上月提升4.4个百分点,比上年同期提升21.0个百分点,位于景气区间。回溯今年过去的8个月,有5个月的景气度位于扩张区间。其它三个月虽然位于收缩区间,但景气度也徘徊在40%上下。说明该市场在经历了去年断崖式下滑后,今年复苏势头强劲,或成为今年农机市场一片哀鸿中的另类。

9月份AMI走势判断

AMI虽然时隔4个月后,再度义无反顾的挺进景气区间,9月份能否延续此走势,很值得我们4怀疑。鉴于过去8个月市场非同凡响的走势,我们判断8月份AMI的表现可能变成沙漠里的雪花,一时美妙无比、鼓舞人心,但眨眼间就消失了。预计9月份AMI环比、同比出现双双小幅下滑且跌落不景气区间的概率较大。一、二、三级指数环比或出现温差较大的特点,但多数指数同比下滑或更加符合今年9月份的逻辑。

在市场生态方面,市场形势较为严峻。一是9月份虽正值农机市场的传统旺季,素有“金九银十”之称。但今年市场受去年透支,叠加南方水患和北方干旱、农机补贴单台价格下降等多重利空因素影响,整体动能偏弱;二是去年同期,正值国四升级前的消费高峰期,市场的疯狂,形成需求“高地”,为今年市场设置了较高的门槛;三是政策方面,单台补贴金额下降,也会压制消费意愿。

在产业链方面,市场下行的力量较为强大。从制造端看,一些生产企业与经销商联手依靠降价促销拉动市场增长的做法导致企业效益持续低走,这点从4-7月连续四个月效益指数位于收缩区间,即可看出企业利润损失较大。接下来的几个月,生产企业或将终止这种饮鸩止渴的做法,这对将削弱之前依靠促销形成的市场动力。从销售端看,基于对今年市场整体走势下行的判断,尽管上月经理人信心指数和库存指数有所提升,但市场下行的总体态势未变。出于风险控制需要,经销商收缩库存或成为重要选项,进一步影响生产企业与经销商之间交易的活跃度。从终端看,受国四机械价格、使用成本、维修成本提升以及产品成熟周期等叠加影响,观望气氛会愈发浓厚,直接导致更新周期的延长。加之去年农机投资者作业收益下降,压制潜在需求。二者叠加也会削弱市场动能。

在AMI运行规律方面,也面临着多重利空因素。一是自2020年以来三年间,景气度呈现出逐年下降的走势。在利空因素表现较为强烈的今年,此趋势延续的概率较大;二是市场动能不足,从一级指数的景气度可以看出,纵然一些指数停留在景气区间,但景气度并不高,多数指数在荣枯线附近挣扎;三是经理人信心指数环比虽然有5个百分点的提升,却仍处在近三年的历史地位,折射出经理人对9月份市场信心有所保留;四是从8-9月份AMI走势规律看,自2013年以来,9月份环比下降的概率达50%。尤其近两年,均出现不同程度的滑坡。加之上月的景气度仅仅51.5%,距离不景气区间仅一步之遥。回溯过去下滑的5个年份中,即使下滑幅度最小的2018年,也足以让9月份的景气度击穿荣枯线,跌入不景气区间。

- 暂无评论