当前位置:beplay888备用网址 小麦收获机的大逆转:滑铁卢还是新生

小麦收获机的大逆转:滑铁卢还是新生

2023年绝对算得上是小麦联合收获机的滑铁卢。从补贴系统可以看出来,国四机全年销量只有25000多台,同比减少了32%,与此同时,生产企业也由23家锐减到9家,这是近20年销量最低和生产企业数量最少的一年,说是小麦联合收获机的谷底可能也不为过。

以上说的是小麦联合收获机的细分行业的情况,如果拿到谷物联合收获机的大行业来看,近10年时间里,小麦机的销量不占优势,三大谷物联合收获机销量里小麦机的占比也在下降,可以说小麦机的投资价值在严重的缩水,那么小麦联合收获机的出路何在呢?

一、小麦联合收获机投资价值在缩水

一个需求量和行业规模双双下跌的行业的投资价值是大打折扣的,反之亦然。

大约在2010年,小麦联合收获机就面临着这种困惑,当然这是一种与全喂入水稻联合收获机和玉米联合收获机对比之后的现象。

可以从两个方面来说明小麦联合收获机的投资价值在缩水(特指国内市场),一个是直接的数量,另一个是间接数据。

行业销量是直接数据。

从上图十几年的行业数据可以看出来,从2009年开始,全喂入水稻机的销量就超过了小麦收获机,且全喂入水稻机的销量远远高于小麦收获机,水稻机曾达到8万台的级别,而小麦机一度缩水到2万台的级别,从2013年开始,小麦机和水稻机从销量就分道扬镳了。

而在2013年之前,小麦机的销量一直碾压着玉米机,但在14年玉米机超过了小麦机,在2018年之后,玉米机开始大幅的增长,小麦机则是在从2016年开始大幅地下滑。

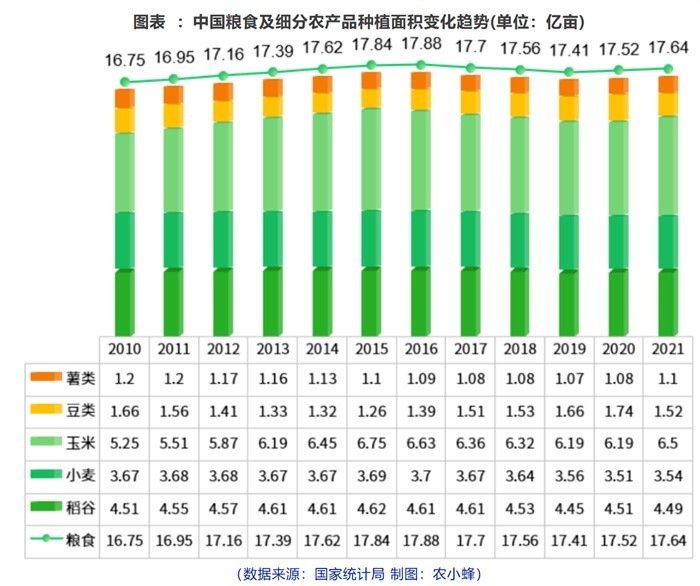

那么小麦为什么会出现大幅度的下滑呢?按照第一性原理,我们应该从种植结构变化上去找答案。

从下图可以看出来,在2016年之前小麦种植面积一直比较稳定,但在2016年之后连续几年小麦播种机面积都在下降,与此同时玉米和水稻播种机面积一方面是要明显高于小麦,另一方面是面积比较稳定或在增长,其中2017年之后玉米播种面积下降不是市场的自然结果,而是国家当时提出了在“镰刀弯”地区要调减5000万亩种植面积所致。

说了这么多,其实想说明的是2016年小麦机的销量下降,其中一个主要原因是小麦种植面积本来就比较少且出现了持续几年的下降,这背后是北方城市居民饮食结构由面食向米饭转变以及种植小麦比较收益要比水稻和玉米低的多,所以在北方出现了大量小麦田撂荒和南北交界地区旱改水的现象。

我们再看一个相对数。很多人投资于一个行业,说明这个行业的投资价值高,反过来,一个行业的从业者和从业的企业不停地退出去,说明这个行业吸引力在降低,投资价值也在缩水。

从下图可以看出来,2010年开始的14年时间里,生产水稻机和玉米机的企业数量就一直高于小麦机,其中玉米机最高峰时有150家生产企业,水稻机最高峰时有超过80家生产企业,而小麦机在2012年巅峰期也就是50家生产企业,到2023年甚至到了个位数,简单地从生产企业的数量对比上我们就可直观地看出来了小岽机行业对生产企业的吸引力不足,尤其是近几年新进入的企业最少。

不被资本所看好的行业一定是投资价值不高的行业,如果一个行业被大多数企业所不看好,一方面说明这个行业的规模和容量有限,投资不值得,另一方面说明行业度过了风口期,机会不多,投机性的资本更不看好,其三还有一种可能是行业的集中度很高,行业出现了寡头企业或双寡头,新进入的企业门槛很高,目前国内的小麦联合收获机就是这种状态。

二、小麦联合收获机的出路

三大作物联合收获中,小麦联合收获机有小麦种植面积偏小这个基于第一性原理的弱势,另外2024年有57个转基因玉米已进入商业化种植,这将进一步蚕食小麦播种面积;另外小麦收获机功能单一也是其比水稻机性价比低的一个因素,所以整体看小麦联合收获机的比较劣势十分明显,那么小麦联合收获机还有没有价值,其出路何在呢?

1、多功能

小麦联合收获机有相对的劣势,但是在全球范围内存在绝对的刚性需求,在国内市场上,相对于水稻收获机,小麦机最大的短板是收获的作物有限,功能单一,用户来钱慢,投资回报率低,投资回报周期长,如果小麦机想在今后的竞争中成功地扳回局面,就要想办法实现多种作物收获,需要具备多功能的特性。

国内的轮式谷物联合收获机(以下特指小麦机)有横轴流、纵轴流、大纵、小纵、切纵等不同的技术路线,每一种技术路线各有优劣,但不同的技术路线对应着不同的适应性,具体地看按照小麦机的脱粒和清选技术路线,国内的小麦机可分为切流+逐稿器、切流+横轴流、纵轴流、切流+纵轴流、切流+双纵轴流等多种机型。

简单地讲,纵轴流机型比横轴流机型适应性更好,具备收获多种作物的能力。

相对横轴流机型,纵轴流滚筒更长,脱粒效率好效率更高,纵轴流目前在国内情况比较复杂,粗略地可以分为小纵、中纵、大纵、双纵(双纵轴流滚筒)等及切流和纵轴流的多种结合,细分的品类很多,其中大纵、双纵进口的机型较多,高端产品仍然是进口在垄断。

按现有的技术路线,建议生产企业多使用纵轴流技术,通过多功能来提高产品的适应性,进而提高性价比,让自己的产品在市场竞争中具备一定的优势。

2、特殊用途

全世界的小麦的品种性状都在趋同,也就是全球的小麦都可以用一种机器收获,在这种情况下,小麦机很难会形成如玉米联合收获机一样的差异化和技术路线多样化。

那么是否真的有特殊用途并有差异化优势的小麦联合收获机呢?

在看到北垦农机微信公众号上看到国外有一家叫拉瓦达公司生产的山地联合收获机时,笔者才认为答案是肯定的。

这种联合收获机有底盘升降功能和割台仿形功能,可以在丘陵山区非常复杂的环境下作业,在坡度25度左右的陡坡上也能收割,行走时驾驶室始终保持水平状。

国内大量的丘陵山地由于劳动强度大而被农民选择性地放弃,其中一个重要原因是收获和运输难度大,如果国内有拉瓦达公司的这种联合收获机及配套的农机具,国内的很多丘陵山地就可以大量地种植小麦,不但能为小麦机找到一个细分的增量市场,而且能为国家的粮食安全作贡献。

无独有偶,笔者2023年参加德国汉诺威农机展时,德国芬特在室外展场上很显眼的位置展出了一台FendtC-Seie SL山地丘陵谷物联合收获机,可见欧美大品牌也很重视丘陵山区联合收获机市场。

3、高效率

在过去的三十年里,国产联合收获机企业竞争的焦点始终是围绕着效率来展开。

我国大国小农的土地条件,决定着像联合收获机这种利用率很低的农机的最合理的使用是社会化服务,因为种植户自己购买不划算,所以在国内就形成了全国性的跨区作业市场,其中最具代表性的就是每年从4月下旬开始到8月底的全国性的三夏跨区作业。

跨区作业服务组织和机手最看重的是联合收获机的作业效率,跑得快收得快的机器最受欢迎。

这是因为跨区作业是按收获的面积收费的,在同样时间里作业面积越大机手收益越高,所以近30年时间里,国内的谷物联合收获机产品的主攻方向一直是大功率和大喂入量,通常情况下喂入量更大的机器竞争优势越明显。

如2010年左右,国内的主流的小麦机的喂入量在5公斤,到2015年增加到8公斤,而在2023年则向着12公斤、15公斤升级,2023年雷沃、东方红、勇猛、牧神、中联、亚丰、天鹅等不约而同地推出了15公斤级别的大纵轴流谷物联合收获机,目的是抢占大喂入量收割机的首发位置。

随着高标准农田建设、农业规模化水平的提高,国内的谷物种植规模会进一步扩大,对高效率的机器需求也会增加,所以可以预见今后国内的小麦联合收获机的发展方向仍然是大功率和高效率,15公斤机型很快会成为主销机型,小喂入量的机型会迅速淘汰。

4、帮用户降本增收

做企业的一家要认清当下农机行业发展的周期和竞争形势。

从2013到2023年,国内加上进口到国内市场上已经销售了35多万台小麦联合收获机,如果按80%适宜机收的面积来推算,2024年每台小麦联合收获机平均作业面积是800亩,显然国内的小麦联合收获机已经达到了阶段性的市场饱和,平均到每台车上的作业面积非常有限,大多数联合收获机无法收回投资成本。

低回报和无法收回投资成本,这将严重影响用户购机的积极性,所以在接下来的营销中,小麦联合收获机生产企业要摒弃以产品为中心的经营观念,转而要站在用户的角度思考问题。

目前购买轮式联合收获机的有两大类用户:其一是自用,主要是种植大户或农业合作社,这类用户占比不到20%;其二是经营,分为当地服务作业和跨区作业两类用户,小麦跨区作业收获市场最成熟,每年三夏期间包括全喂入谷物联合收获机有45万台左右的机械会参与跨区作业,且每年要新增约8万台新机,可以想象得出来跨区作业竞争的激烈程度。

如今“吃不饱”已经成为小麦联合收获机的常态,要吸引用户快速淘汰旧机器购买新机型,就一定要考虑到为用户增收降本。

增收降本就是相比旧机器,在相同的时间里,新机型的收割效率更高,更节能环保,购买机器的用户在作业服务市场上更有竞争力,未来的小麦联合收获机仍然是效率和成本的竞争。

5、创新品类

只有“人无我有”才能有效地逃离竞争的射程。“人无我有”就是差异化竞争,企业最有效的差异化竞争手段是产品的创新,而产品创新的最高境界就是创造全新的品类并成为新品类的代名词,企业会从新品类上受益且为自己创造出全新的顾客。

品类创新是真正意义上的创新,也是最有效的竞争手段。《创造品类,远离竞争!》一文中笔者曾提出创造新品类的三条路径:一是旧元素的重新组合;二是跨界进入一个全新的使用场景;三是改变功能成为细分领域的新品类。

关于小麦机的创新,国内企业可以借鉴和学习德国NEXAT公司的龙门架式农机,准确地说这是一个平台,因为通过更换不同作业部件可以实现耕作、播种、植保和收割任务,当然收获作业也不在话下,据说比同功率的机器收获效率提高50%。

这是一种真正的颠覆式的设计,完全有别于传统的纵向布局的机器结构,而是采取从来没有过的横向功能和结构设计,但仔细分析的话仍然是“旧元素的重新组合”,这种设计最大好处是缩小机器体积和增大作业部件的面积。

自从美国发明家海拉姆·穆尔在1838年建造了第一台联合收割机以来,185年时间里,联合收获机的基本结构和技术路线没有变化,每一代人和每一个工厂都只是在1838年的基础上在不断地改进和优化,这就是技术的路径依赖。

但185年前的技术不一定就是最好的,也不是不能改变,国内的联合收获机企业要学习德国NEXAT公司,要有“破坏性创新”,要通过颠覆原有的技术路线和结构来创造全新的品类,在电动化和智能化两大技术的加持下,如今创造全新的品类比以往任何时间都容易,只有创新新品类,才能远离竞争。

结语:三大谷物联合收获机品类,小麦联合收获机行业容量最小,但行业集中度最高,长期处于寡头垄断,要想在这样的行业内玩出花样来十分困难。但市场竞争如逆水行舟,“不成功便成仁”,无论是处于垄断地位的行业龙头,抑或第二阵营的追赶者,都没有退路,而创新求变是唯一的选择,只有创新才能远离竞争的射程。

- 暂无评论