当前位置:beplay888备用网址 6月份AMI指数为41.2%,折射出今年市场之艰难

6月份AMI指数为41.2%,折射出今年市场之艰难

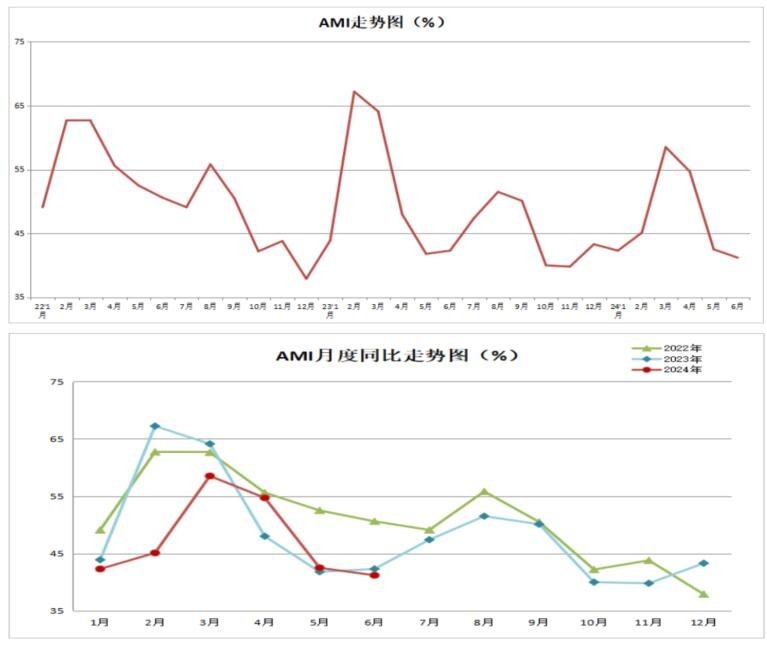

6月份AMI指数为41.2%,比上月下降1.3个百分点,比上年同期下降1.1个百分点。

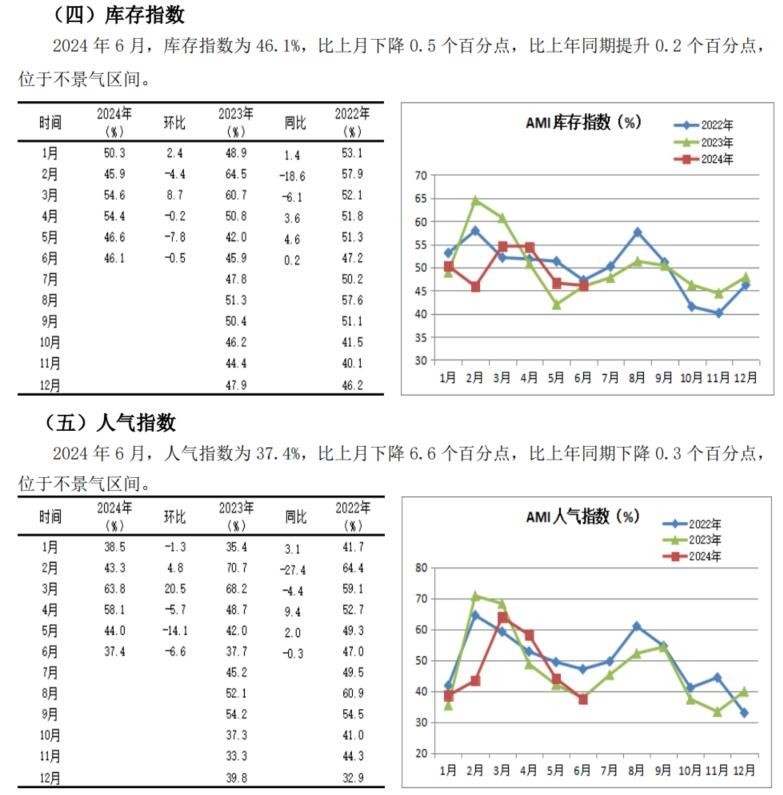

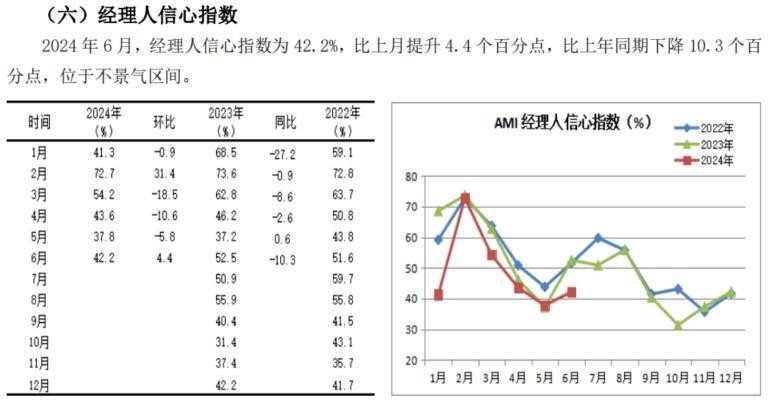

中国农业机械流通协会发布的2024年6月份中国农机市场景气指数(AMI)为41.2%,环比下降1.3个百分点,同比下降1.1个百分点。从环比看,6个一级指数中除农机补贴指数和经理人信心指数有所上升,其余全部呈现下降趋势,其中人气指数下滑幅度最大,比上月同期下滑6.6个百分点;从同比看,6个一级指数中除人气指数和经理人信心指数有所下降,其余全部呈现上升趋势,其中,销售能力指数提升幅度最大,为1.0个百分点。本月6个一级指数全部位于不景气区间。

特约分析师张华光认为:正如我们上月的预测,6月份AMI环比、同比均出现小幅下滑,景气度进一步下探,并以41.2%的景气度继续滞留于不景气区间。AMI环比在经历了连续三个月下滑后,景气度已然跌至近三年同期的历史低位,较2022年同比下滑9.4个百分点。尽管6月份农机市场位于淡季,但同比连续两年下滑,折射出今年市场之艰难。回溯上半年市场走势特点,市场复苏动能依然偏弱。过去六个月,除4、5月份同比高于去年,其余月份均位于近三年的低位。

6月份AMI的基本特征

6月份,AMI进一步下行,环比、同比双双下滑,景气度位于三年来同期低位,下行态势表现的较为强烈,呈现出以下几个突出特点。

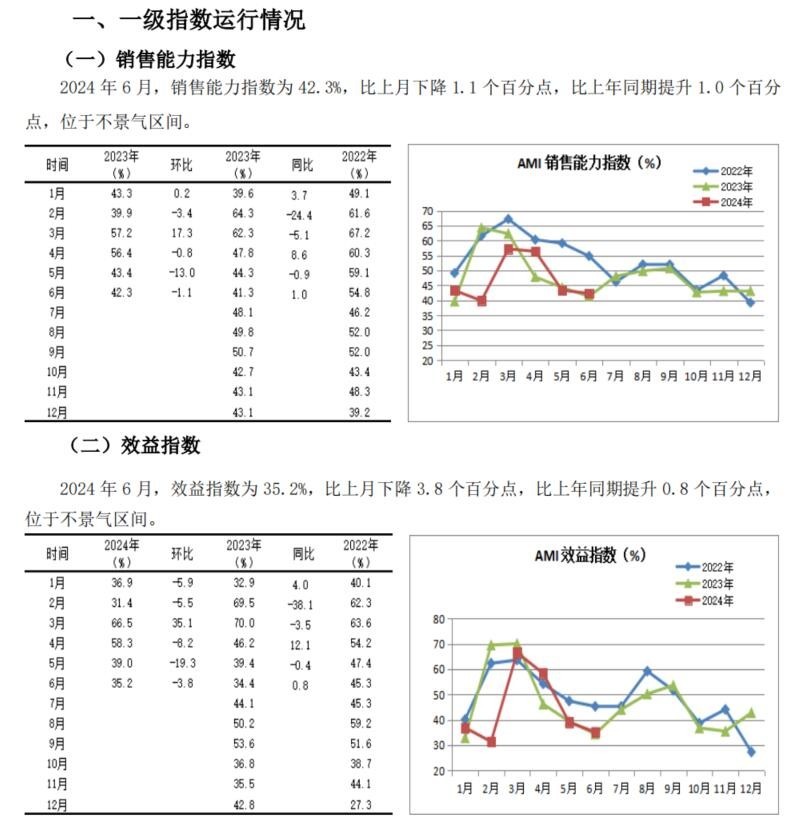

其一,景气度持续下行,创三年同期新低。6月份,AMI以41.2%的景气度环比走出“三连跌”,创下近三年来同期新低。反映市场的两个关键指标—销售能力指数和效益指数,虽然同比略有增长,但环比依然跌跌不休,景气度分别定格在42.3%和35.2%,收官上半年。

其二,人气指数触底反弹,市场信心有所修复。人气指数环比经历“三连跌”,并于5月份形成景气度“洼地”后,6月份环比下降6.6个百分点,降幅有所收窄。市场信心指数虽然环比增长4.4个百分点,但同比大幅下挫10.3个百分点。上述两个被称为市场晴雨表指标的表现折射出两个信息:一是市场触底反弹,二是7月份市场的不确定依然表现的十分突出。

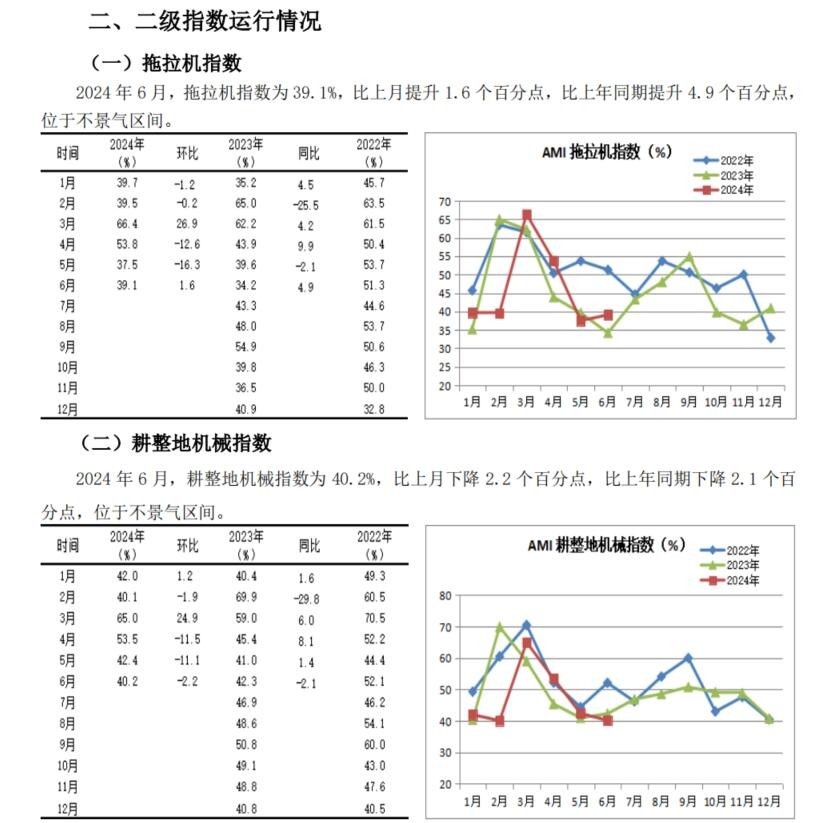

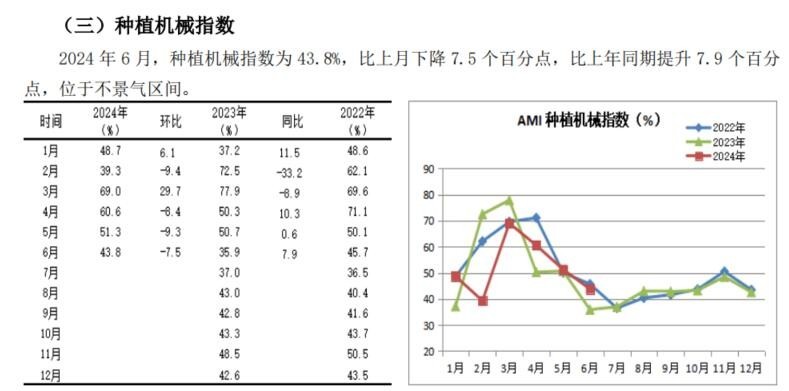

其三,二级指数冰火同炉,环比多降少增。从监测的5个二级指数中,6月份,二级指数环比“2上3下”。其中,拖拉机和收割机两个指数环比温和上涨,其涨幅甚至让市场难以感觉到温度。耕整地机械、田间管理机械和种植机械环比经历“三连跌”,但降幅均有所收窄,市场出现好转迹象。从同比看,拖拉机和种植机械指数同比呈现不同程度的上升,但这种提升是基于去年深度不景气“洼地”之上,并非市场内生动力的驱动,接下来的走势依然显得扑朔迷离,有待进一步观察。

从三级指数解析细分市场

6月份,所监测的10个三级指数的表现冷热不均。环比:“4上6下”。其中,大型拖拉机、免耕播种机、遥控飞行喷雾机和自走式玉米收获机指数有所增长外,其它全部下滑。同比:“5升5降”。其中,深松机、旋耕机、插秧机、自走履带式以及轮式谷物联合收割机指数出现不同程度的下降,大拖和中拖、免耕播种机、遥控飞行喷雾机、玉米收获机出现不同程度的增长。

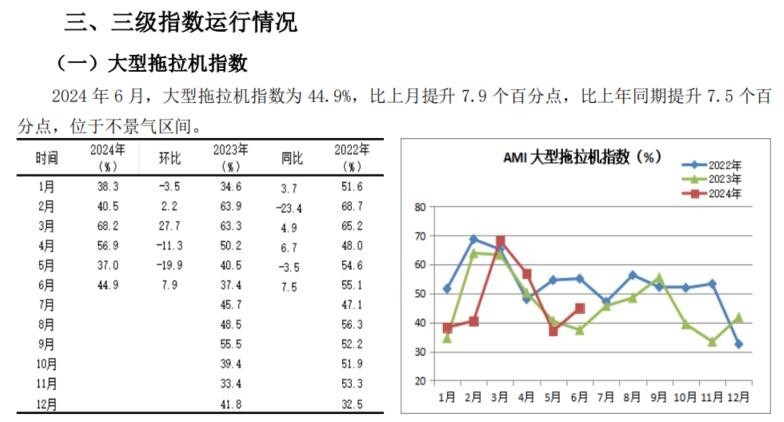

大中型拖拉机市场:6月份大、中型拖拉机指数分别为44.9%和34.1%,环比分别提升7.9和下降1.4个百分点,同比提升7.5和1.6个百分点。尤其是大型拖拉机市场,环比、同比均上扬,环比上涨是基于上月大幅下滑的“洼地”之上,而同比出现增长则表示本月大型拖拉机市场出现恢复性增长态势。从上半年大中拖市场指数走势及市场监测看,今年的大中拖市场下面几个特点表现较为突出:第一,市场需求结构调整的大趋势未变,以高端智能绿色为特点的大型拖拉机将继续扮演稳定市场的重要角色。第二,生产端与销售端对市场感受度差异较大。一方面,生产端尤其是大型骨干企业感觉市场略好于去年,呈现小幅增长;相反,销售端出现较大幅度下滑。第三,市场竞争加剧,进一步推高集中度。形成直接结果:行业洗牌加速,一些弱小企业出局。第四,综合各种因素,我们判断:全年市场小幅波动的概率较大。

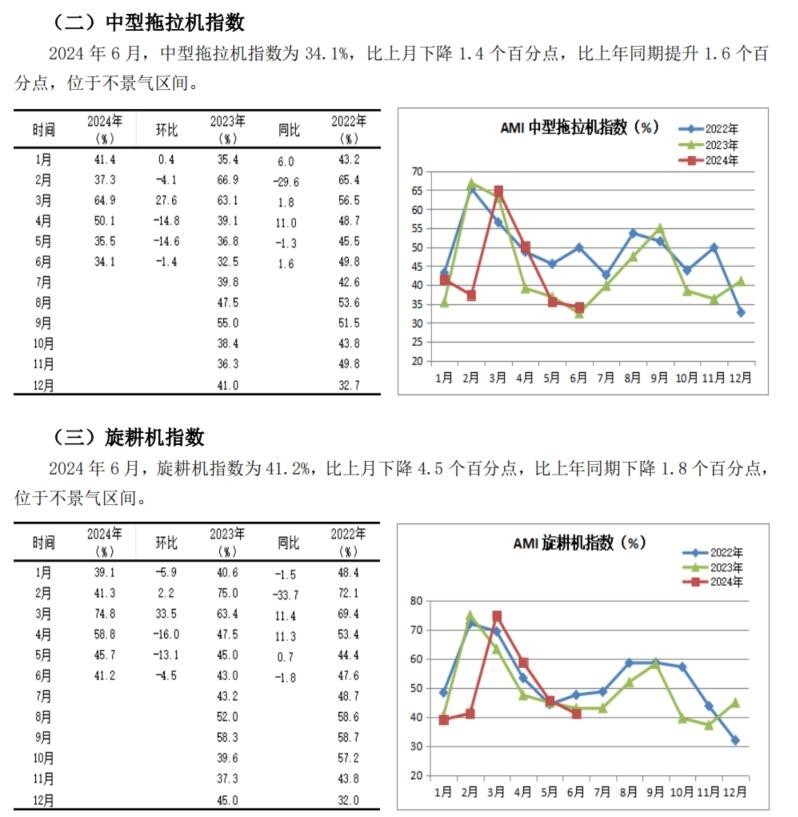

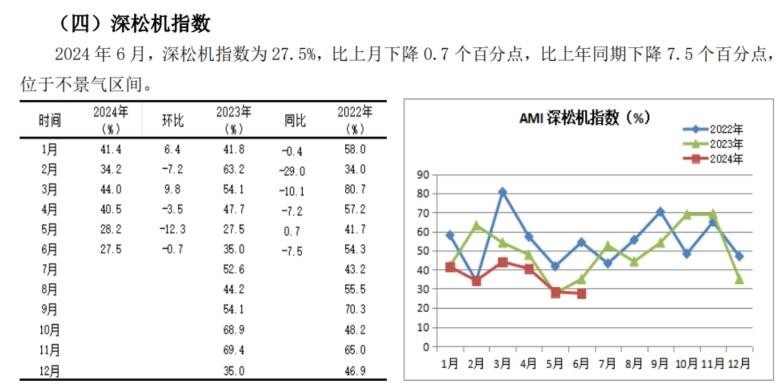

耕整地机械市场:6月份,耕整地机械市场环比下滑2.2个百分点,同比下滑2.1个百分点。从细分市场来看,旋耕机和深松机市场环比、同比全线陷落,环比分别下滑4.5%和0.7%。同比分别下滑1.8%和7.5%,均位于三年同期低位。从上半年耕整地市场走势看,市场形势较为严峻。该市场在经历了去年增长后,今年进入周期性下滑的概率较大。但细分市场或呈冰火同炉的走势特点,与丘陵山区相关联的微耕机等小型机械出现持平或增长的概率较大,包括深松机、大型整地机等大型机具市场形势严峻。

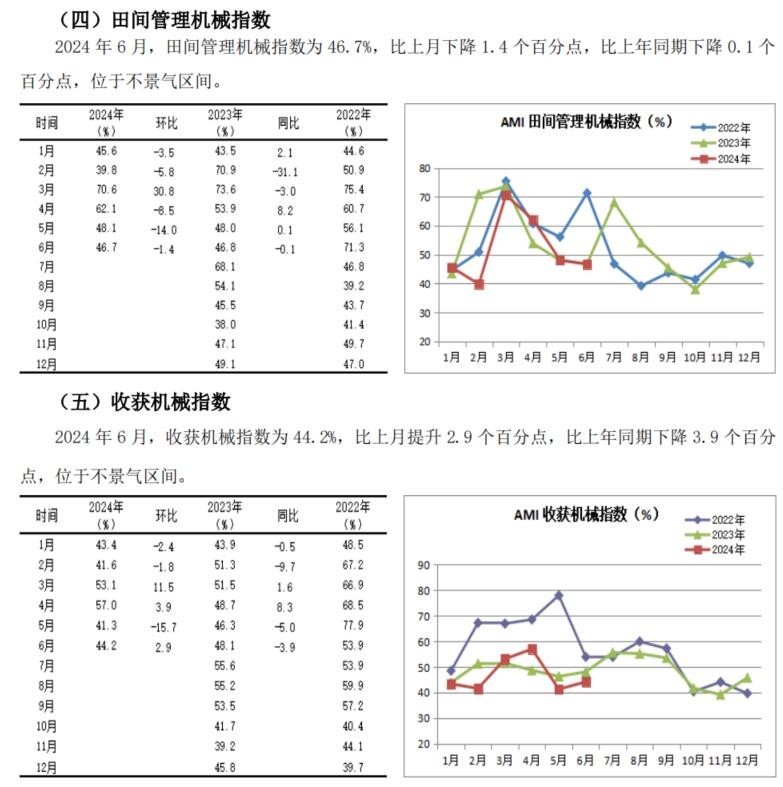

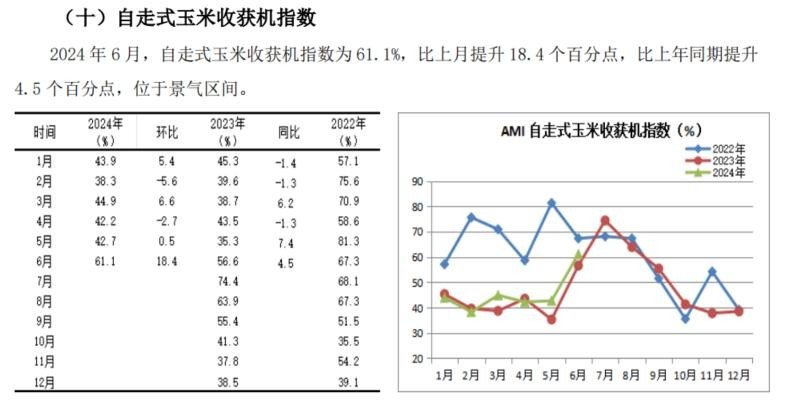

收获机市场:6月份,收获机指数呈现出环比上升、同比下滑的趋势。环比提升2.9个百分点,同比下滑3.9个百分点。三大粮食作物收获机中,只有自走式玉米收割机挺进景气区间。

从细分市场来看,三大粮食作物收获机指数的景气度表现出较大“温差”。

轮式谷物联合收割机、履带式联合收获机指数环比、同比双双下滑,环比分别下滑12.9%和2.6%,同比分别下滑6.7%和13.7%。其中,轮式谷物联合收割机市场已于5月底即进入收官阶段,开启市场“休眠模式”,6月份正处于此模式下,市场下滑对今年市场影响不大。从市场动态监测看,今年该市场出现近30%的增长。履带式收获机市场销售发生在下半年,但从上半年看,好于去年同期。今年市场走出低谷,小幅增长的概率较大。

玉米收获机市场连续两个月环比、同比双双上扬,本月环比大幅提升并以61.1%的景气度挺进景气区间,市场出现启动的迹象。从近年玉米收获机指数走势规律看,玉米收获机市场6、7月份开始启动,8、9、10月进入销售旺季。从本月指数的表现看,目前市场开局好于去年,但因市场未进入销售旺季,对全年走势判断还为时尚早。

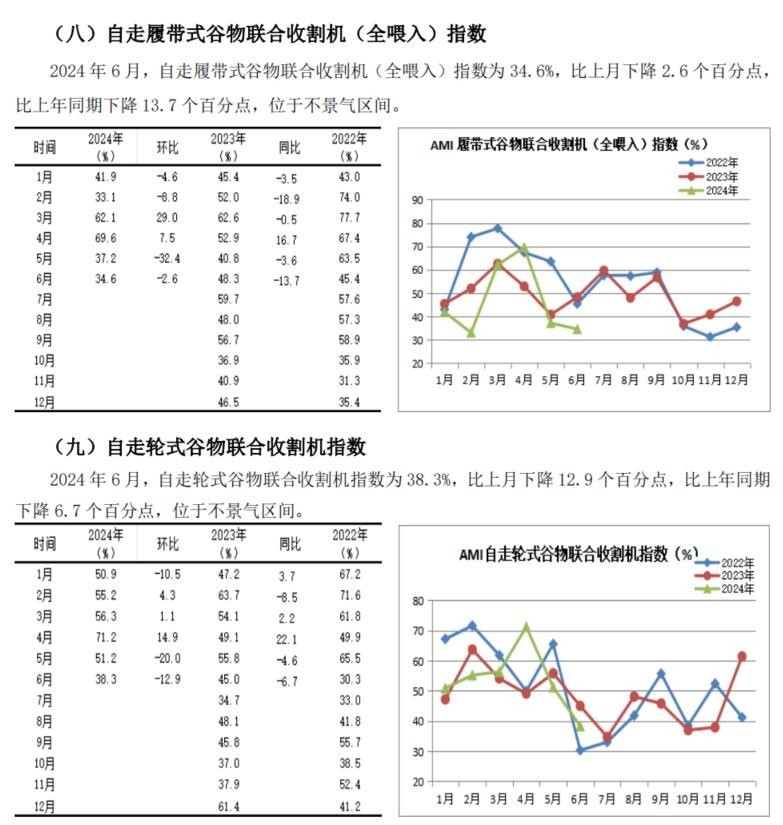

田间管理机械市场。6月份,田间管理机械市场环比下滑1.4个百分点,同比下滑0.1个百分点,以46.7%的景气度继续停留在不景气区间。其中,遥控飞行喷雾机指数环比提升0.2个百分点,同比提升3.1个百分点。从上半年市场走势看,控飞行喷雾机市场呈现出市场同比小幅下跌的趋势。

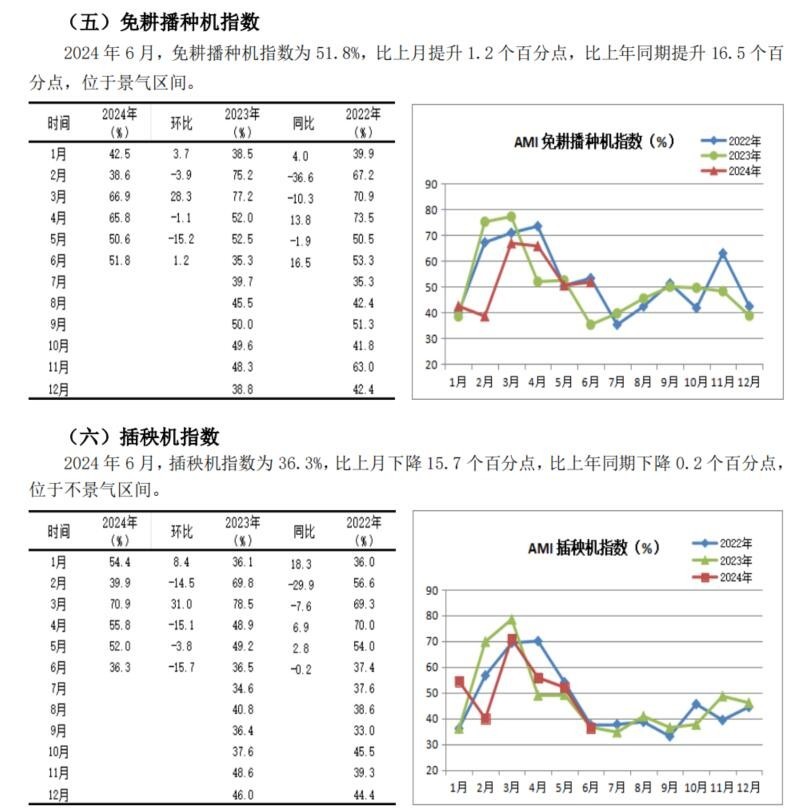

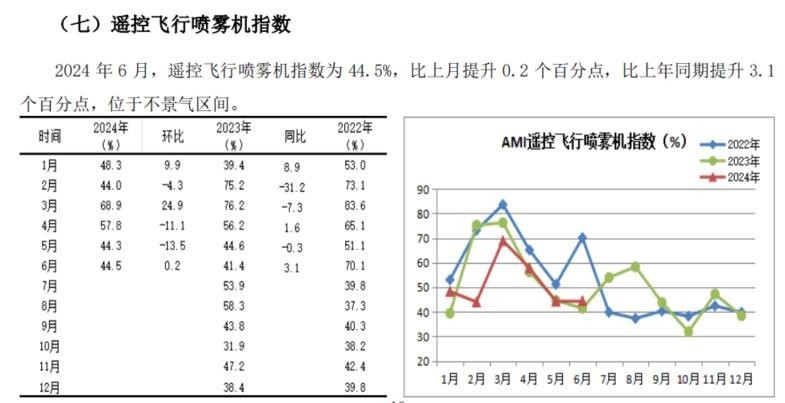

种植机械市场。种植机械指数的景气度经历了3个月的景气区间,但在环比“三连跌”后,像一个熟透的苹果,以43.8%的景气度落入不景气区间。其中,免耕播种机环比上涨1.2%,同比增长16.5个百分点,景气度51.8%,成为唯一停留在景气区间的三级指数。插秧机市场环比下滑15.7%,同比下滑0.2%。插秧机市场基本尘埃落定,从指数走势看,今年的插秧机市场表现略好于去年。

7月份AMI走势判断

预计7月份,AMI环比、同比或出现不同程度的增长,但进入景气区间的概率并不大。多数一、二、三级指数环比或出现小幅攀升。

今年的农机市场能否进入增长轨道,主要取决于利好与利空因素的对冲而形成的结果。但从各种因素分析,今年的利空因素表现的较为强烈,加大了7月份AMI上升幅度的不确定性。

7月份,AMI受多重因素影响,但下面几个因素最值得关注。

宏观环境。从利好因素看,今年中央财政农机购置补贴政策依然是农机市场的重要驱动力。246亿元的补贴资金创下自2004年开启农机补贴以来的最大补贴金额,还有新增的5亿元农机报废更新补贴,政策红利依然惠及农机市场。无疑对稳定7月份乃至全年市场的基本面将发挥重要作用,尤其对先进、绿色、环保、智能等高端产品市场形成强力拉升。

从利空因素看,世界经济增长动能不足,外部环境的复杂性、严峻性、不确定性上升,对今年的出口市场产生较大影响,截至到5月份,农机出口额增幅仅1.8%。我国经济持续回升向好的基础还不稳固,有效需求不足,行业产能过剩,市场预期偏弱。

中观环境。自去年持续至今,粮价、畜牧产品价格低迷境况不仅没有得到改善,相反却每况愈下。如不少区域的玉米价格跌到1.1元/斤,牛肉价格跌到23元/斤。不仅削弱了农户的购买力,也压制了投资信心。

季节因素。7月份的农机市场正值淡季。从市场多年的运行规律看,7月份虽然好于6月,但依然位于淡季。农事在结束了夏种夏收后聚焦于田间管理,农机需求多为田间管理施肥机械,其它市场交易并不活跃。

内生动力因素。从农机市场的内生动力分析,内生动力不足成为今年市场面临的最大现状。内生动力不足还表现在:第一,增量市场向存量市场的转换削弱市场动能;第二,新旧动能的转换。即市场需求正经历着由刚性需求推动向更新需求推动的转换,在拖拉机、粮食作物播种与收获机械等传统市场表现的尤为突出;第三,市场权力的转移,随着新型主体的崛起、社会化服务的蓬勃发展、高标准田建设的持续推进、“一大一小”扶持政策循序推进等市场关键因素的变化,市场权力彻底转移到用户手中;四是传统市场饱和与新兴市场尚处于发育期,决定了市场正处于新旧市场转换的“空窗期”。

AMI走势变化规律因素。一是AMI环比在经历了“三连跌”后,触底反弹的概率较大。但基于今年各种利空因素综合影响,反弹力度会大打折扣,并不足以击穿荣枯线进入景气区间。二是经理人信心有所恢复。经理人信心指数本月上涨4.4个百分点,市场信心回升,预示着7月份市场环比攀升的概率较大。三是AMI多年发展规律改变的概率较小。自2014年至2024年10年间AMI的表现看,7月份景气度同比仅22年略有下降,其余年份无一例外的全部增长。决定了7月AMI环比增长的概率很大。从景气度看,除2020、2021年位居景气区间,其它年度均位于不景气区间,决定了今年市场挺进景气区间的概率较小。

- 暂无评论